前のページへ

2023年ファイナンス・ワークショップ

日本銀行金融研究所では、11月10日にファイナンス・ワークショップをオンライン形式で開催しました。9回目の開催となった今回のワークショップでは、「金融市場の摩擦と金融資産の価格形成」をテーマに、大橋和彦教授(一橋大学・東京工業大学)によるキーノート・スピーチと、金融研究所から2つの研究報告が行われました。(プログラム)

1. 開会挨拶

開会挨拶で近田健(金融研究所長)は、2009年に開催された第1回ワークショップ「金融危機後の金融工学の展開」 (参考文献1)に触れつつ、今回のテーマは、ファイナンス研究において伝統的かつ中心的なものであり、第1回以降ここ15年間程のファイナンス研究の発展を感じ取れる内容になっていると概観しました。また、研究報告についてそれぞれの位置づけを述べ、1つ目の研究報告については、世界金融危機の教訓を踏まえた店頭デリバティブ市場における規制改革の影響を、高粒度データを用いて丁寧に定量評価しており、研究、実務、政策のさまざまな観点から有用性があるとしました。また、2つ目の研究報告については、ファイナンス研究の中核的なトピックの1つであるボラティリティ研究において、最近、広がりつつある新たな考え方の意義・特徴・背景を整理しており、新しい潮流への理解を深める一助となるもの、と紹介しました。

2. キーノート・スピーチ

大橋教授は、今回ワークショップの2つの研究報告には、マーケット・マイクロストラクチャー(MM)とオルタナティブ・データという、2つの共通点があると指摘したうえで、近年のファイナンス研究の動向と、両報告論文の位置づけを整理しました。

伝統的なMM研究では、主要な取引主体の行動、ディーラー市場あるいは指値注文市場といった市場取引の仕組みが、金融資産の価格形成や流動性に与える影響について分析されてきました。大橋教授は、まず、近年、これらの伝統的な議論を発展させて、主要な取引主体の行動が金融市場の摩擦によって制約されることの含意に着目した研究が多くみられている、と指摘しました。とくに、金融市場の摩擦が、十分な裁定取引を阻害する結果、資産価格がファンダメンタルから乖離する、特定主体の投資行動や非合理的な投資行動が資産価格に影響を及ぼすなどの「裁定の限界」と呼ばれる現象が、広義のMM研究における主要テーマとなっており、さまざまな金融資産を対象に研究が進んでいることを解説しました。

そのうえで、大橋教授は、1つ目の研究報告では、規制改革が価格形成に与える影響を議論している点、2つ目の研究報告では、どのような投資家行動がラフ・ボラティリティを引き起こすかを分析している点で、それぞれMM研究の視点を取込んでいる、と指摘しました。

一方、オルタナティブ・データの活用とは、利用可能なデータを種類、粒度、頻度などの意味で拡張する試みと捉えることができます。1つ目の研究報告は店頭円金利スワップ取引の個別取引データという高粒度のデータ、2つ目の研究報告は高頻度データをそれぞれ用いており、利用可能なデータの範囲を拡張した取組みにあたると整理できます。大橋教授は、新たなデータの利用は、分析の視点の拡張や新たな発見をもたらすことから、オルタナティブ・データの活用とMM研究は相互独立ではなく互いに影響しあうものである、と指摘しました。

最後に、大橋教授は、資産価格形成に関する今後の研究課題として、暗号資産市場における自動マーケットメイキングを例にとりつつ、DeFi市場(分散型金融、Decentralized Finance)での流動性の決定要因が、ディーラーの在庫などが重要となる伝統的金融市場での決定要因とどう異なるかや、こうした市場と伝統的金融市場との相互連関の分析が重要になる可能性がある、と指摘しました。

以下では、2本の研究報告の内容を紹介します。

3. 店頭デリバティブ市場改革が金利スワップ価格に及ぼした影響に関する研究報告

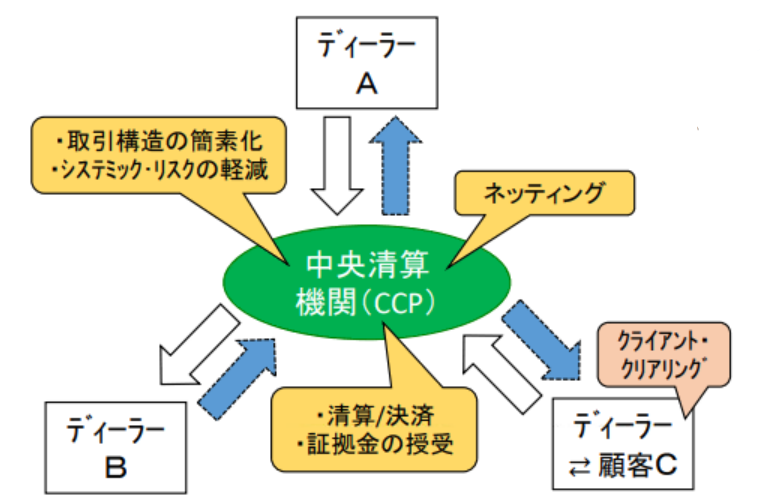

世界金融危機以降、わが国においても、国際的な枠組みに則り、カウンターパーティ・リスクに起因するシステミック・リスクの顕在化を回避する観点から、標準化された店頭デリバティブ取引の清算集中の義務化(2012年11月以降)や、中央清算されない取引に対する証拠金規制の導入(2016年9月以降)が段階的に進められてきました(図表1)。小田剛正(日本銀行企画役)は、金融庁に報告されている店頭円金利スワップの取引明細データにもとづいて、こうした市場改革がわが国の金利スワップの取引価格に及ぼした影響を実証分析しているMiyakawa, Oda, and Sone [2023](参考文献2)および曽根・小田・宮川[2023](参考文献3)をもとに報告しました(曽根泰平<日本銀行>、宮川大介<早稲田大学>との共同研究、資料1 )。

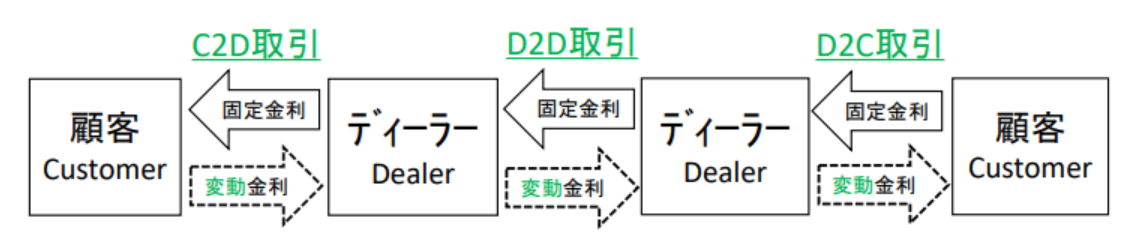

本研究では、金融規制強化の過渡期における金利スワップ取引価格について、中央清算取引と相対清算取引との間に価格差(OTCプレミアム)が存在していたかを定量的に評価しています。分析にあたっては、取引明細データをもとに、取引時期(証拠金規制等の導入状況で時期を区分)、取引参加主体の組み合わせの種類ごとに、OTCプレミアムがどのように異なるかを推計しました(図表2)。

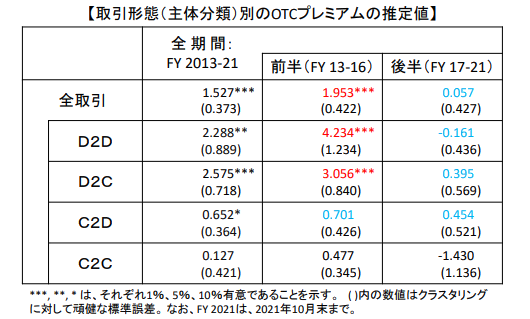

推計の結果、OTCプレミアムは、清算集中の義務化後から証拠金規制の適用開始前までの期間(2013~16年、図表3の前半)においては、ディーラーとそれ以外の主体との間で、小幅ながらも、非対称的に観察されました。すなわち、ディーラーが固定金利を受け取る取引(D2D取引またはD2C取引)では、統計的に有意なOTCプレミアムが観察されました。このことは、相対清算取引の方が中央清算取引よりも金利スワップ価格が有意に高いことを意味しており、価格支配力を有するとみられるディーラーが、相対取引を行う場合に、相手方の信用コスト等をスワップ価格に織り込んでいる可能性が考えられます。他方、その他の主体が固定金利を受け取る取引(C2D取引またはC2C取引)では、統計的に有意なOTCプレミアムの存在は確認されませんでした。また、OTCプレミアムは、証拠金規制の導入直前・直後に一時的に拡大した可能性があるものの、過渡期の後半(2017~21年、図表3の後半)において、証拠金規制の適用拡大につれて徐々に消失したとみられることが確認されました。

指定討論者の太田亘教授(大阪大学)は、本研究が示したOTCプレミアムの推移は、市場改革が金利スワップ取引価格に影響を与えたことを示す非常に重要な結果である、と評価しました。そのうえで、OTCプレミアムの発生原因としては、先行研究や本研究が指摘するディーラーの価格支配力のほかに、資金調達力などのディーラーの価格設定行動に与える要因についても検討することが望ましい、と指摘しました。また、価格支配力の寄与についても、顧客をその特徴ごとに分類して詳細な分析を試みることが、今後の研究課題として考えられる、と指摘しました。

政策当局にとって、金融規制強化が市場に及ぼす影響を理解していくことは、市場のモニタリングや将来的な規制のあり方を検討するうえで重要な課題です。個別取引の詳細な情報を含む高粒度データが整備されていくもとで、データに基づいた定量分析が蓄積していくことが期待されます。

4. 「ラフ・ボラティリティ」に関する研究報告

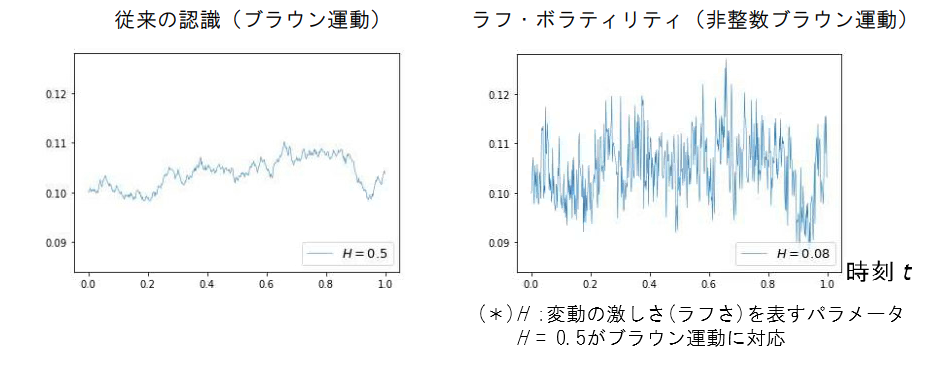

篠崎裕司(日本銀行企画役補佐)は、ボラティリティ研究の新潮流である「ラフ・ボラティリティ」について、研究の発展経緯や今後の研究の方向性を展望しました(平木一浩<日本銀行>との共同研究、資料2)。ラフ・ボラティリティとは、ボラティリティの時間発展が、従来、ファイナンス理論や金融取引などの実務で受け入れられている認識(図表4左)よりも、激しく(ラフに)変動する(図表4右)という性質です。

篠崎は、まず、ラフ・ボラティリティが研究されてきた分野を、ボラティリティ変動の時系列モデリング、デリバティブの価格付け・リスク管理、資産価格形成のメカニズム解明の3つに大きく整理したうえで、最近の研究結果は、「ラフ・ボラティリティ」という概念をこれらの複数の分野にまたがる形で横断的に考える必要性を示していると解説し、実務への応用可能性などを議論しました。

最初に、時系列モデリングの観点では、高頻度データから推計された実現ボラティリティ(日中データから算出した日次ボラティリティ)の挙動がラフであることや、ラフ性を考慮することでボラティリティの予測力が向上しうることを示した研究(Gatheral, Jaisson, and Rosenbaum [2018])(参考文献4)を紹介しました。

次に、デリバティブの価格付けに関連して、さまざまなデリバティブ価格から算出されるインプライド・ボラティリティの特徴、なかでも市場が急変するリスクの影響を強く反映する傾向がある、極めて短い満期ゾーンのインプライド・ボラティリティの実際の形状を勘案すると、ボラティリティがラフである可能性が示唆されるとした研究を紹介しました。また、データ上ラフ性が観察される市場においては、ラフ性を考慮した価格付けモデルを用いないと裁定機会が生じるという、重要な理論的結果も紹介しました(Fukasawa[2021])(参考文献5)。

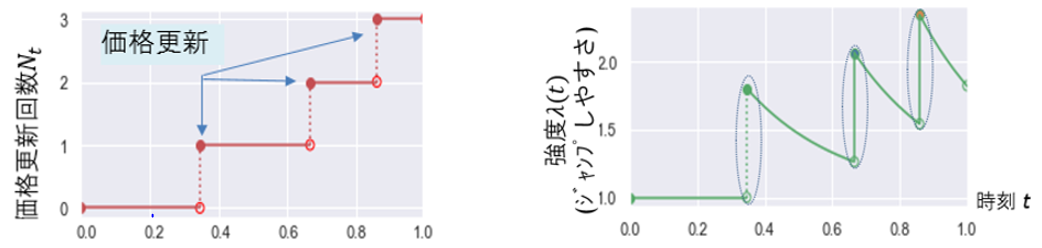

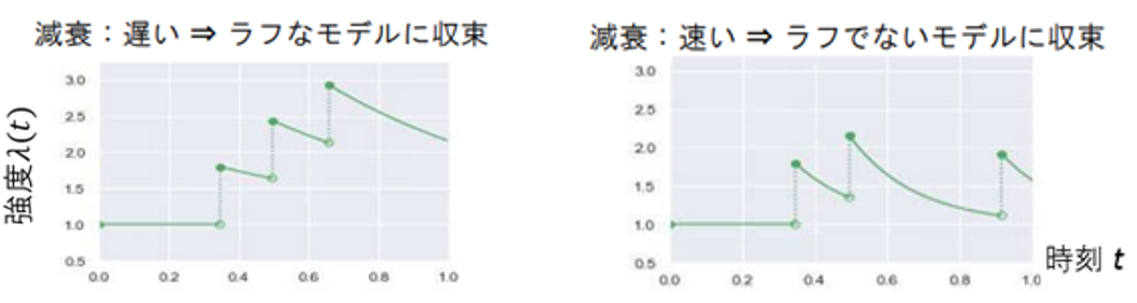

最後に、資産価格形成のメカニズムに関する研究として、市場参加者の売買注文行動をホークス過程(図表5、6)と呼ばれる確率過程でモデル化することで、価格のボラティリティにラフ性が生じるメカニズムを考察した研究を紹介しました(El Euch, Fukasawa, and Rosenbaum[2018])(参考文献6)。ホークス過程とは、偶発的に起こるイベント(ここでは価格更新)の発生をモデル化するもので、一度イベントが起こると、その後のイベントの起きやすさ(強度)が上昇するモデルです。投資家が大口取引を小口取引に分割して徐々に執行するような場合などに、こうした振舞いがみられる可能性が指摘されています。

指定討論者の渡部敏明教授(一橋大学)は、これまでの計量ファイナンス研究ではラフ性を見逃していた可能性があるとしたうえで、ラフ・ボラティリティ研究における実現ボラティリティに含まれるノイズの取り扱いや、ボラティリティ予測力向上の有意性に関する検定など、さまざまな精緻化の余地がある、と指摘しました。指定討論者の深澤正彰教授(大阪大学)は、ラフ・ボラティリティを考慮することで、デリバティブの価格付けモデル構築における難点(ボラティリティの短期変動や、資産価格とそのボラティリティの相関の期間構造の表現など)を解決しうるため、リスク管理上の改善にもつながりうる、と指摘しました。

資産価格の不確実な変動をどのようにモデルで表現していくかは、リスク管理上も金融規制上も重要なテーマです。今後も、ラフ・ボラティリティに関する学術的な研究および実務活用の観点からの研究が進み、金融実務のさらなる高度化につながることが期待されます。

5. 閉会挨拶

閉会挨拶で貝塚正彰(日本銀行理事)は、今回のワークショップのテーマ設定は伝統的なファイナンス研究の問題意識に回帰したものであることを指摘しました。もっとも、キーノート・スピーチで大橋教授が整理したとおり、2つの研究報告はオルタナティブ・データの活用という共通点を持っており、前回までのワークショップでテーマとしてきたデータ・サイエンス研究の延長線上でファイナンス研究の発展が続いていることが再確認された、と述べました。

次に、政策当局の立場からは、1つ目の研究報告のように、報告されたデータを研究に有効活用し、その成果を世の中に還元していくことや、2つ目の研究報告のように、高頻度データなどの分析からわかってきた、リスク管理や、資産運用、規制のあり方にも影響を与えうる重要な発見について理解を深めていくことが重要である、と述べました。そのうえで、来年以降もワークショップの開催などを通して、研究者、実務家の方々との議論に貢献していきたいと述べて、ワークショップを締めくくりました。

今回ワークショップの議事要旨などは、金融研究所のディスカッション・ペーパーとして公表し、今回のワークショップのウェブサイトにも掲載する予定です。 (2023年ファイナンス・ワークショップへのリンク)

なお、ここに掲載した所属・肩書は、今回ワークショップ開催時点のものです。

【参考文献】

文献末尾の番号をクリックすると、本文に戻ります。

- 日本銀行、「ファイナンス・ワークショップにおけるパネル討論『金融危機後の金融工学の展開』の模様」、『金融研究』第29巻第3号、日本銀行金融研究所、2010年、1~18頁 (1)

- Miyakawa, Daisuke, Takemasa Oda, and Taihei Sone, “Regulatory Reforms and Price Heterogeneity in an OTC Derivative Market,” Bank of Japan Working Paper Series 23-E-12, Bank of Japan, 2023. (2)

- 曽根泰平・小田剛正・宮川大介、「店頭デリバティブ市場改革が金利スワップ取引価格に及ぼした影響」、日銀リサーチラボ・シリーズNo.23-J-2、日本銀行、2023年 (3)

- Gatheral, Jim, Thibault Jaisson, and Mathieu Rosenbaum, “Volatility is Rough,” Quantitative Finance, 18(6), 2018, pp. 933-949. (4)

- Fukasawa, Masaaki, “Volatility Has to Be Rough,” Quantitative Finance, 21(1), 2021, pp. 1-8. (5)

- El Euch, Omar, Masaaki Fukasawa, and Mathieu Rosenbaum, “The Microstructural Foundations of Leverage Effect and Rough Volatility,” Finance and Stochastics, 22(2), 2018, pp. 241-280. (6)