京都大学公共政策大学院の岩下直行教授をお招きし、イノベーションセンターとしての金研を伺う対談企画の第2回をお届けします。前回は、「金研の情報技術研究ことはじめ」でした。

今回は、岩下教授率いる情報技術研究チームが手掛けた「30年前の電子マネー研究秘話」です。

電子マネー研究のはじまり

副島(金融研究所長) 前回は、金研で現金の電子化に関する検討を開始することとなったところまでお聞きしました。金研で電子マネーに関する研究がスタートしたのはいつのことですか?

岩下(敬称略) 1990年に松本勉先生(現・横浜国立大学大学院教授)に金研の国内客員研究員として、電子マネーの研究をご担当いただいたのが始まりです。

現金を電子化するというのはどういうことかという概念整理からスタートしました。そして、ICカードのようなデバイスを使って電子的な現金を実現するのに必要なセキュリティ要件を導出いただきました。松本先生のレポートは、その後の電子マネー研究のキックオフペーパーとなりました。

私は1994年に金研に着任しましたので、そのときにはもう松本先生は離任されていたのですが、レポートを拝見し、未来を見据えたすごい研究をされているなという印象をもちました。

副島 その後、NTTとの電子マネーの共同研究がスタートしますが、その経緯はどういうものだったのでしょうか?

岩下 当時の研究2課長が国際標準化関連の会合の場でNTTの暗号研究者である太田和夫さん(現・電気通信大学名誉教授)と知り合ったのがきっかけでした。太田さんは1993年に岡本龍明さん(現:NTT社会情報研究所フェロー)と共著で「理想的電子現金方式の一方法」という論文を発表されており、その話題で盛り上がったようです。

岡本・太田方式は、電子現金(匿名性のある電子マネー)の提案者であるデビッド・チャウム氏が考案した方式の流れを汲むものでした。現金のように電子データを送受信することで決済を完了させることを目指した方式です。チャウム方式は、誰が支払ったのか、発行者であっても特定することができないという匿名性をもっていましたが、一度しか使用できないという制約がありました。岡本・太田方式は電子現金が転々流通することを可能にし、利用者の利便性を向上させるものでした。

副島 まさに利用者の匿名性と現金の流通性をそのまま電子化することを目指した研究だったのですね。当時は世界各国で電子マネーに関する実証実験がスタートした時期ですね。

岩下 そうです。NTTでも、電子マネー研究の次のステップとして実証実験を計画していました。実証実験ともなれば、当局との調整などが必要になりますので、金融分野に知見のある我々に共同研究のご提案をいただいたと記憶しています。1995年のことでした。

副島 実装して形のあるものを作るという共同研究は金融研究所にとって初めての試みですね。しかし、金研にそのための機材は揃っていたのでしょうか?

岩下 当時、NTTの研究所では、最新のパソコンとUNIXのワークステーションが一人一人に割り当てられていました。NTTに限らず当時の情報技術の研究所では、そうした環境が当たり前だったようです。それに比べて、我々はまだ主にワープロ専用機を使っていましたし、彼らと送受信する通信手段さえ持ち合わせていませんでした。彼らとのやりとりはもっぱら電話でしたね。

NTTとの電子マネー実証実験

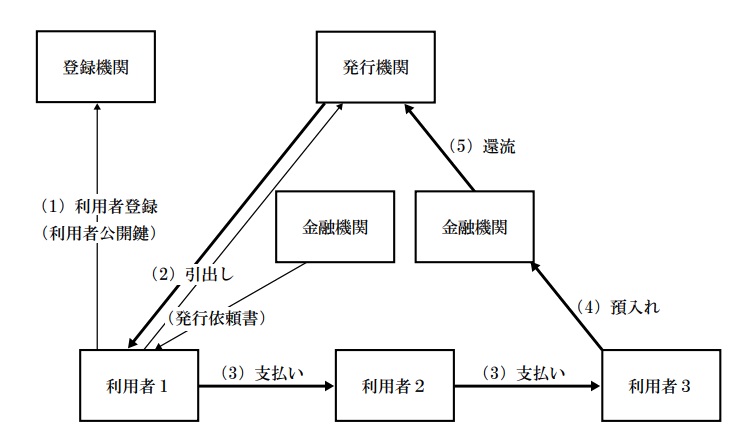

岩下 我々が研究した電子マネーは、インターネット上で使える現金という意味で「インターネットキャッシュ」と名付けられました。利用者は、インターネット上の銀行から預金を引き出し、それを見合いに発行された電子マネーをICカードに保存します。利用者がインターネット上で買い物をするときは、ICカード内の電子マネーを店舗に送信するというスキームです。

実証実験に向けては、複数の銀行にご協力いただき、協議会を立ち上げて議論を重ねました。毎週ミーティングを行い、電子マネーを利用者に送信する仕様などについて検討を重ねていましたね。

副島 インターネットキャッシュはオンラインショッピングを意識したものだったのでしょうか?実証実験が行われた1998年当時は米国に留学中で、電子商取引が普及しインターネット上の店舗が急増したことを覚えています。

岩下 当時、インターネット上に日本の店舗はほとんどありませんでした。我々の実証実験はインターネット上で売買を完結させるスキームでしたので、デジタル財を売る店舗が必要でしたが、当然、そうした店舗もありません。そのため、自分たちで店舗を自作しました。

副島 当時の電子商取引はクレジットカード決済一択でしたので、現金のように使える電子マネーの開発を巡って世界各国で実証実験が行われていましたね。

岩下 おっしゃるとおり、さまざまなタイプの電子マネーに関する実証実験が行われていました。インターネットキャッシュは匿名性を重視したスキームでしたが、そうでないものも多くありましたね。

我々の共同研究は、電子マネー実現にあたっての課題を知ることが目的でした。自分たちで実装してみないとわからないことが多いからです。技術的な成果は論文にして、金研が発刊する金融研究にも掲載しました。これは今でも金研のウェブサイトでご覧いただけます。

副島 1997年に公表された「電子マネーの一実現方式について」(金融研究 第16巻第2号)ですね。インターネットを介した個人間送金サービスが始まったのはここ数年のことですから、金研での研究から約20年後になりますね。

岩下 時期的に早すぎた感はあります。当時のICカードの計算処理能力は高くありませんでした。今のICカードであれば一瞬で送金処理が終わりそうですが、当時は一件処理するのに3分くらいかかりました。インターネットキャッシュでは、送金者によるデジタル署名を連鎖することで盗難対策を講じていました。つまり、電子マネーを受け取った人はそのデジタル署名をすべて検証する必要がありますので、ICカード内で処理をするには負荷が高かったのです。

その後、NTTは1999年に国内の銀行22行と「スーパーキャッシュ」の共同実証実験を行っています。こちらの実証実験に金研は関与していませんが、我々が行った実証実験の結果はこの実験にも提供されました。

副島 スーパーキャッシュで、一連の電子マネープロジェクトはいったん終了となったのですか?

岩下 そうですね。一定の成果が得られたということで実験は終了しました。当時はまだ社会のニーズがなかったというのも事実です。

NTTとは共同で特許も出願しましたが、もう20年経過しましたので、特許は消滅しています。この特許は、電子マネーの基本特許ではなく、中央銀行のような信頼できる中央機関の存在を前提にすることで匿名性を実現する技術に関する特許でした。

我々の研究成果は、その後の非接触ICカードによる電子マネーやコード決済の実現に一定の貢献をしたのではないかと思います。

CBDCではなかったが論点は共通

岩下 概要をまとめて英語で公表していれば、世界で最初のCBDCの実証実験になったかもしれませんねw もっとも、この電子マネーのプロジェクトは、日銀が参加したプロジェクトではありましたが、電子マネーを日銀の負債として設計したものではなかったので、厳密にいえばCBDCではありませんでした。

副島 いまでいう、概念実証実験(PoC:Proof of Concept)ですね。誰の債務であるかはともかく、技術的にそういったことが実装できるか検証を行った結果はものすごい技術財産だと思います。

主要中央銀行が集まってCBDCの活用可能性を議論するワーキンググループに2020年から参加していたのですが、そこでも匿名性と追跡可能性や転々流通性を可能にする技術は議論が続けられていました。

岩下 インターネットキャッシュは、電子マネーの発行体があり、各銀行を経由して電子マネーが流通するというスキームでした。加盟店で使用された電子マネーは銀行に還流されるのですが、銀行が還流してきた電子マネーをみても、それが誰に発行されたものかわからないという匿名性をもたせるためには、発行体を1つにした方が実装しやすかったのです。

その後も、暗号研究者の間では匿名性が重視されてきましたし、匿名性こそが電子マネーの電子マネーたるゆえんだと思っています。匿名性が不要であれば、既存の決済システムで十分に事足りますので。

一方、電子マネーに匿名性をもたせてしまうと、なにか問題が生じたときに対応できないというリスクがあります。これは、ビットコイン周辺で起こっている事件をみてもわかりますね。ビットコインの不正送金や不正取引が行われた事実がブロックチェーン上で公開されているにもかかわらず、その匿名性ゆえに不正を行った当事者を特定することができません。

当時も、電子マネーを匿名でなく顕名(けんめい)で発行するプロジェクトがありました。例えば、NTTが次に実証実験を行ったスーパーキャッシュでは、参加した銀行はすべてのトランザクションを顕名で把握できるようになっていました。銀行としては匿名取引を許容できないということだったのではないかと思います。

副島 KYCを行わずに現金のような匿名での決済を許容するのか、それとも顕名としつつプライバシーを保護するのかという難しい問題ですね。

岩下 現行の銀行預金取引でも、銀行は守秘義務から利用者の取引内容を保護しますので、プライバシーは守られています。ただ、銀行も税務署や裁判所からの指示があれば、情報を開示することになるので、そういう意味ではプライバシーが完全に確保されていると言い切れない部分はありますね。

いずれにせよ、CBDCでも匿名性と取引の透明性は重要な論点だと思いますので、今後も議論を深めていっていただきたいです。

<第3回:「インターネット時代の幕開け」につづく >

岩下直行

京都大学公共政策大学院教授。1984年日本銀行入行。情報技術研究センター長、下関支店長、金融高度化センター長、FinTechセンター長を経て、2017年より現職。金融庁参与、金融審議会委員、規制改革推進会議委員、国立情報学研究所・研究開発機構客員教授を兼務。

副島豊

日本銀行金融研究所長。修士(経済学:ワシントン大学)。1990年日本銀行入行。金融市場局、決済機構局、考査局(金融機構局)、調査統計局、国際局、海外事務所長、支店長、FinTechセンター長を経て、2021年より現職。

- 本対談は、2022年9月上旬に開催しました。文中の肩書は対談時点のものです。

- 本ニュースレター中で示された意見・見解は登壇者のものであり、登壇者が現在所属している、または過去に所属していた組織の公式見解を示すものでは必ずしもありません。

- UNIXは、The Open Groupの米国およびその他の国における登録商標です。