金研設立40周年記念対談:マネーシステムの歴史を語る(第3回<全3回>)

立正大学の北村行伸教授(一橋大学名誉教授)と早稲田大学の鎮目雅人教授をお招きし、マネーシステムの歴史を語りあう記念対談、第3回をお届けします。前回は、「江戸から明治の日本近代化の時期に、お金や銀行という社会インフラはどのように整えられていったか」でした。

今回は、「お金や銀行の仕組みは今後どのように変化し、発展していくのか」というお話です。

第1回:お金の誕生とその機能

第2回:お金や銀行の仕組みの近代化

第3回:マネーシステムの未来展望

- 対談トップページへ

決済サービスにおける中央銀行の役割

副島(金融研究所長) 仮想通貨やステーブルコイン、中央銀行デジタル通貨(CBDC)など新しいお金の議論が盛んにおこなわれています。誰が中央銀行預金マネーや既存の決済インフラにアクセスできるのか・できたほうがよいのか、誰が債務性マネーの発行体になれるのか、その際の要件は何かなど、これまでの常識では考えるきっかけすらなかったようなテーマが議論になっています。

マネーシステムや決済システムは決してある一つのかたちに固定化されているわけではなく、社会情勢によって変わっていくものであることを歴史が示しています。今日のお話でもそうした事例がたくさん登場しました。

現在のような変動期には、新しい姿を模索する社会的な試行錯誤が様々な主体によって繰り返され、最終的に新しい姿に移行していくことになるのだと思います。

その過程では、社会の仕組みのデジタル化が一つのポイントとなると思います。例えば、決済(お金の動き)と情報(決済の背景にある経済取引に関する情報)を結合させていくと、より便利で効率的な社会・金融インフラを創造していくことができると思います。

新しいデジタルなお金は、決済だけの視点にとらわれることなく、お金が情報のビークルになったり情報処理システムと連動したりすることで、大きな進化を遂げていくと考えています。強力な範囲の経済が効きそうですし、新しいサービスの登場は総需要の成長にもつながります。

マネーの未来を考える際には現在の思考の枠にとらわれないことが大切だということを、これまでのお話を伺いながら感じています。

北村(敬称略) マネーを巡る金融インフラを中央銀行が担うのか民間が担うのかという論点から考えてみましょう。CBDCを例にとりあげると、中央銀行が①通貨の三機能を持つ貨幣をデジタルで発行する、②それを入れて支払いなどに使うウォレットを提供する、③ウォレットの動きを政策目的に直結する行動と捉えて人工知能などを利用して分析する、といったアイデアが考えられます。

しかし、今後100年、200年残るデジタル通貨をデザインしたうえで、状況に応じてプログラムを変更していくとなると、中央銀行の手には余ってくるように思います。中央銀行の役割は、ベースとなるインフラの構築と運営に限るべきではないでしょうか。

副島 中央銀行がホールセール型(大口金融取引)のデジタルマネーを、現在提供している当座預金とは別に発行するというアイデアは、まさにベースとなるインフラの構築と運営に相当します。

その一方で、中央銀行がリテール型(一般利用)のデジタルマネーを発行し、その流通に必要なインフラを提供し、民間金融機関や一般企業がそれらを用いてサービスを提供するというアイデアも検討されています。

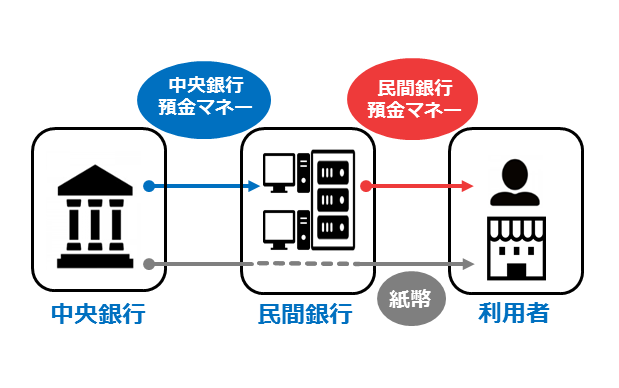

民間銀行が債務性マネーを提供するというモデルは、明治初期に国立銀行から中央銀行に発券機能を集約した際に、紙幣というリアルなお金では取りやめになりました。一方で、預金という債務性マネーを個人や企業に提供するのは、預金金融機関の役割となりました。

ただし、それぞれの預金金融機関が発行した預金マネーは互換性がなく不便なので、中央銀行が民間銀行に預金マネーを発行することで銀行間送金を可能にする、という階層型マネーシステムが採択されたわけです。

リテール型CBDCの発想は紙幣や硬貨と同じです。発行体が一つの債務性マネーを流通させる仕組みを作ることで、発行体が異なるマネーの互換性のなさを乗り越えていこうというものです。民間銀行や企業は、これをうまく自分達のサービスに組み込んでいく役割を担うという発想です。

北村 Facebook、今のMetaがLibraを発行しようという話がありました。中央銀行が皆に使ってもらうリテール型のデジタルマネーを供給しようとする場合には、技術力の面からこれらプラットフォーマーと共同開発するということも考える必要があるように思います。プラットフォーマーによるイノベーションを活用するのです。

副島 いろいろな組み合わせがありえますが、具体的な実装となると社会システムの根幹にかかわってくるところなので話がなかなかスムーズには進みません。議論を尽くしながら試行錯誤していけばよいのだと思います。

中央銀行は民間がやろうとするサービスが具体的にイメージできず、それゆえどんなインフラを作るべきか検討が難しい。民間もベースとなるインフラがどうなるか分からないので、どんなサービスを提供できるのかビジネス企画が進みにくい。いわば鶏とたまごの関係です。

どのような使い方が創造できるのか、そのためにどのような機能を持ったインフラがよいのか、対話や議論を繰り返していくことで、鶏とたまごが同時に生まれてくるというのがソリューションではないでしょうか。

イノベーションは試行錯誤から産まれ、失敗からの学びで洗練されていく

鎮目(敬称略) 先ほどイノベーションという話がありました。紙幣は従来の金属のお金と違って、その素材である紙の価値とは関係なく広く流通したという点で、まさにイノベーションでした。そのイノベーションを活用して、江戸時代には領主や商人、寺社などいろいろな者により、いろいろな地域で紙幣が発行されました。 それらの紙幣同士には直接の互換性がなく、今から考えれば不便だったのではないかと思われるかもしれません。しかし、実際には、幕府による禁止令をはさみながら200年以上にわたって発行されていました。もちろん、個々の事例をみると、紙幣が大量に発行されたり、金銀貨との交換ができなくなってしまったりして、値崩れしてしまうことがありました。

問題が出てくると、管理は強まります。明治維新後も紆余曲折を経て、最終的に中央銀行が発行するマネーに統一する仕組みに落ち着きました。

副島 民間がリードして問題が発生したら幕府や政府が管理を強化したり、制度を見直したりということの繰り返しですね。

鎮目 はい、そういう面があります。銀行預金という仕組みが広く使われるようになった際にも、問題が起きました。

帳簿を書き換えるだけでお金が動くのは便利ですが、それを担っている銀行が潰れると、世の中に悪影響が及びます。日本の場合、第一次世界大戦後には銀行預金に対する信用が失われ、昭和2年の金融恐慌とその後の制度改革を経て、国による銀行管理が強化されることとなりました。

現在、新しいデジタルテクノロジーをもとにした新しいお金の仕組みが登場し、様々な事業者が参入してきています。これに伴って、決済事業者の信用や安定的な経営をどう確保するかという議論が起きており、とても既視感があります。

副島 預金マネーや電子マネーの発行体にかぎらず、お金に関わるサービスを提供している企業は、経営の安定がとても大事です。銀行は兼業規制がありますが、新しく決済サービスに参入してきた企業は他のコアビジネスを持っていることがほとんどです。お金に関するサービスから事業全体のリスクをいかに遮断するか、慎重な制度設計が必要だと思います。

鎮目 他のコアビジネスと決済ビジネスとの間でシナジーが効くということも、安定的な経営の確保のために重要なのでしょうね。ビジネス上のシナジーとリスクの遮断は難しそうな課題のように思われます。

北村 確かに、今の有力な決済サービス企業は、それぞれプラットフォームを持っていて、そこで人、お金、情報を集めて、さらに決済も提供していますね。

このように複合的なサービス(エコシステム)を提供する企業・企業群がマネーシステム、決済システムにおいてどのような役割を果たすようになってくるのか、関心があります。それだけでなく、デジタルなお金をどう組み合わせることでエコシステムのサービスを革新していくかも注目されます。

Quest for Good Money

鎮目 現在、金融業がこれまで担ってきた決済業務に、さまざまな業種の企業が参入してきています。しかし、そういう状況は昔からあって、今に始まったことではありません。

これまでもいろいろな制度や仕組みが生み出され、試行錯誤を経て、一部は淘汰され一部は残り、現在の姿になっています。つまり、現在も同じような変化やダイナミズムが続いており、我々はその歴史の一コマにいるのだと考えた方がよいと思います。

副島 なるほど、この30~40年くらいは、金融の制度や仕組みが大きく組み替えられることがなく、たまたま安定していたと理解したほうがよいのかもしれませんね。

北村 悪い意味で安定してしまったということかもしれません。バブル崩壊後、金融業は、製造業などの情報を集めてマッチングして新しい産業を興す橋渡し役をすべきとか、新しいビジネスモデルの模索を推進すべきと言われてきました。

しかし、実際には規制への対応や不良債権処理に追われてしまい、現在のプラットフォーマーがやっているような情報生産やそれを活かしたビジネスへと変化できないうちに、時間が過ぎてしまいました。顧客である企業や個人の情報を多く持っていたにもかかわらず、後塵を拝してしまったのです。

その間にプラットフォーマーが巨額の投資を行っていることを考えると、金融業がどこまで巻き返せるかは定かではなく、彼らと共同で事業を進めていくのが現実的な対応策の一つだと思われます。

鎮目 江戸時代に手広く商売をしていた両替商の中にも、明治維新後、業態の転換がうまくいかず潰れてしまうものがたくさんありました。もちろん、社会情勢をきちんと読んで変化した商人はしっかり生き残りましたし、混乱の中で新しい発想に基づいて近代的な銀行を作り上げた商人もいました。

時代の転換点では、変化を厭わずイノベーションを起こして生き延び、さらに成長していくことが大切だという事例だと思います。そういった事例は日本のみならず、18世紀産業革命ごろのイギリスをはじめとするヨーロッパにもたくさんありました。

北村 現状に安寧せず、変化する、イノベーションを起こす、進化するということですね。

鎮目 最近のイノベーションの一つに人工知能、AIがあります。非常に優秀なものですが、得意・不得意をきちんと把握して使っていく必要があると思います。

ある本に、生命体の知能は、「効率性を求めて取捨選択すること」と「多様性を求めて試行錯誤すること」の二つを行っていると書いてありました。現在のAIは、前者が非常に得意であり、ルールを決めてあげれば高速で処理を進めてくれます。しかし、後者は不得意です。多様性を認めていろいろ試してみる、そこから大事なものや本質を見出して発展させていくのは、生命体が得意とするところなのだそうです。

これは芸術や人文科学については一般に受け入れられやすい考え方だと思いますが、実は自然科学や社会科学でも同じなのではないかと思います。貨幣についても、効率性を求めて統合に向かうだけではなく、多様性を認め、その中から守るべき価値を見つけていくという観点が大事なのかもしれません。

北村 社会科学の一つである経済学でも、試行錯誤をしながら大事なものを探し続けることは重要だと考えられています。最近書いたマネー論の本のタイトルにgoodという単語を使いました。Quest for Good Moneyという書籍です。「普遍的に優れている」と勘違いされることもあるのですが、ここでのgoodは「当面良さそう」という意味合いで使っています。今後もいろいろ試しながら良いものを追求し続けることが大事という思いも込めています。

副島 経済学者のティロールの本に『良き社会のための経済学』があります。原題はEconomics for the Common Good(Économie du bien commun)です。「はじめに」の節で、経済学は共通善(the Common Good)が何かを定義することを目指してはいないが、その実現手段を分析し峻別することで共通善を目指す議論に貢献することはできる、と述べられています。

同時に、制度や法や政策といった目的実現の手段が優先され、「目的の正当性が依拠していたはずの共通善」がないがしろにされがちなことを指摘しています。

デジタルマネーについても、様々な技術革新やイノベーションをうまく使いながら、共通善を追い求めて試行錯誤を続けていくことが求められそうです。記念対談のテーマ「マネーシステムの歴史を語る」と共鳴するように思います。

北村先生、鎮目先生、本日はとても興味深いお話をありがとうございました。

全インタビューおわり

【参考文献】

- Kitamura, Yukinobu, Quest for Good Money: Past, Present and Future, Springer, 2022

- 鎮目雅人「紙幣統合への道程」、岩橋勝編著『貨幣の統合と多様性のダイナミズム』、晃洋書房、2021年

- 鎮目雅人「中央銀行の起源」、『にちぎん』No.56 2018年冬号、2018年(https://www.boj.or.jp/about/koho_nichigin/backnumber/data/nichigin56-6.pdf)

- 鎮目雅人「貨幣に関する歴史実証の視点:貨幣博物館リニューアルによせて」、日本銀行金融研究所貨幣博物館『常設展示リニューアルの記録』、2017年(https://www.imes.boj.or.jp/cm/research/kinken/mod/cm_201703naritachi.pdf)

- 内田眞一「今、決済の未来を考える意味について」(「中央銀行デジタル通貨に関する連絡協議会(第4回)」における開会挨拶)、2022年 (https://www.boj.or.jp/about/press/koen_2022/ko221124a.htm)

- 黒田東彦「情報システムと金融システムの融合、アズ・ア・サービスの先にあるもの」(FIN/SUM(フィンサム)2021)、2021年 (https://www.boj.or.jp/about/press/koen_2021/ko210316a.htm)

- 高槻泰郎編著『豪商の金融史:廣岡家文書から解き明かす金融イノベーション』、慶應義塾大学出版会、2022年

- 高橋宏知『生命知能と人工知能:AI時代の脳の使い方・育て方』、講談社、2022年

- ジャン・ティロール、村井章子訳『良き社会のための経済学』、日本経済新聞社、2018年

- 新見南吉『手袋を買いに』、1933年

- 日本銀行金融研究所貨幣博物館「常設展示図録」、2017年 (https://www.imes.boj.or.jp/cm/collection/tenjizuroku/ )

北村行伸(きたむら ゆきのぶ)

立正大学教授・一橋大学名誉教授。1988年オックスフォード大学大学院博士課程修了。D.Phil(経済学)。OECDパリ事務官、日本銀行金融研究所研究員などを経て、2002年一橋大学経済研究所教授、2015~17年に同所長。2020年より現職。ご専門は金融論など。主な著書に Quest for Good Money: Past, Present and Future (Springer, 2022)、『パネルデータ分析』(岩波書店、2005)。

鎮目雅人(しずめ まさと)

早稲田大学政治経済学術院教授。1985年日本銀行入行、2006~08年、神戸大学経済経営研究所教授、日本銀行金融研究所勤務などを経て、2014年より現職。博士(経済学:神戸大学)。ご専門は金融史、貨幣史など。主な著書にThe Japanese Economy During the Great Depression: The Emergence of Macroeconomic Policy in A Small and Open Economy, 1931-1936(Springer, 2021)、『信用貨幣の生成と展開:近世~近代の歴史実証』(編著、慶應義塾大学出版会、2020)。

副島豊(そえじま ゆたか)

日本銀行金融研究所長。修士(経済学:ワシントン大学)。1990年日本銀行入行。金融市場局、決済機構局、考査局(金融機構局)、調査統計局、国際局、海外事務所長、支店長、フィンテックセンター長を経て、2021年より現職。

- 本対談は、2022年10月下旬に開催しました。文中の肩書は対談時点のものです。

- 本ニュースレター中で示された意見・見解は登壇者のものであり、登壇者が現在所属している、または過去に所属していた組織の公式見解を示すものでは必ずしもありません。