前のページへ

日本銀行金融研究所(BOJ-IMES)は、12月21日に韓国銀行経済研究所(BOK-ERI)と共同でワークショップを開催しました。本ワークショップは、2017年に始まって以降、オンライン形式も交えて過去6回開催されてきました。7回目となる今回は、「少子高齢化社会の経済成長とインフレ」をテーマに、ソウルにある韓国銀行本店で開催されました。また、前回同様、国際決済銀行(BIS)のアジア太平洋地区事務所(BIS-HK)からシニア・エコノミストを招待しました。

本ワークショップでは、午前中のセッションで、韓国銀行チーフエコノミストのイ・ジェウォン副総裁が開会挨拶を行ったあと、韓国銀行のチョ・テヒュンERI所長と本行の貝塚正彰理事がそれぞれ自国の経済情勢について講演しました。午後のセッションでは、BOK-ERIとBOJ-IMESから2本ずつ、BIS-HKから1本の、合計5本の研究発表が行われました。今回のニュースレターでは、そのうち4本の研究発表の概要を紹介します。

1. 出生率の決定要因に関する研究

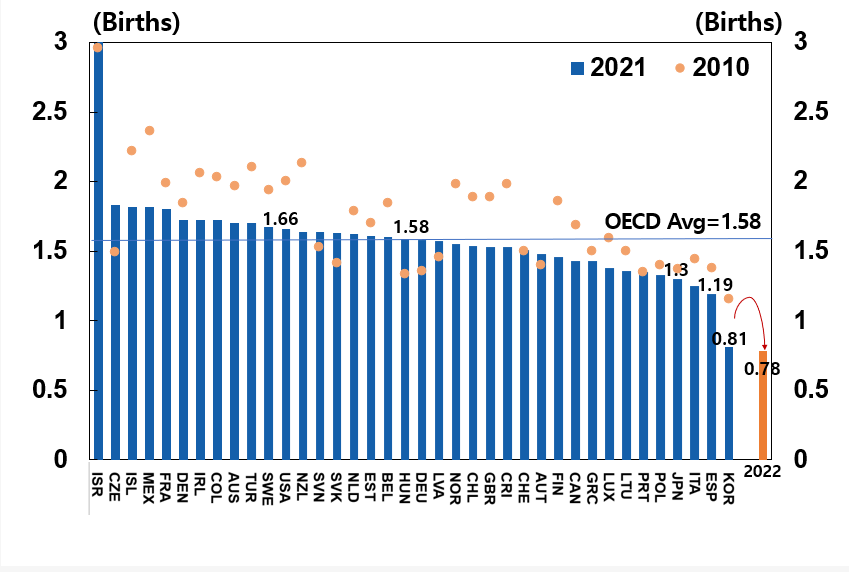

先進国を中心に世界的に少子高齢化が進んでいます。実際、OECD諸国の平均的な出生率は、この60年間で大幅に低下しました(1960年3.29→2021年1.58)。なかでも、韓国の出生率(2021年0.81)は、少子高齢化に直面するわが国(同1.30)よりもさらに低く、1をも下回っており、OECD諸国のなかで最低となっています(図表1)。このため、韓国では、急激な少子化に伴う経済への影響が懸念されており、少子化対策が喫緊の課題となっています。こうした問題意識のもとで、サン・ワン氏(BOK-ERI)は、OECD諸国の出生率のデータをもとに、出生率の決定要因を実証的に分析した研究を発表しました。

(図表1)OECD加盟国の出生率

先行研究によると、出生率の低下には、経済的要因以外に、社会・文化的要因や政策・制度的要因なども影響すると考えられています。本研究は、これらの様々な要因(の代理指標)を幅広く考慮して、出生率低下の背景を探っています。具体的には、OECD諸国のうち必要なデータが利用可能な35か国の出生率を被説明変数とするパネルデータ推計を行っています。その際、経済的要因として、経済成長率のほか、若年就業率や実質住宅価格を、社会・文化的要因として、都市人口密度(人口密度×都市部人口比率)や婚姻外出生率および女性就業率を、政策・制度的要因としては、家計給付・手当に関連する公的支出や育児休業の利用状況などを示す指標を説明変数に取り入れています。

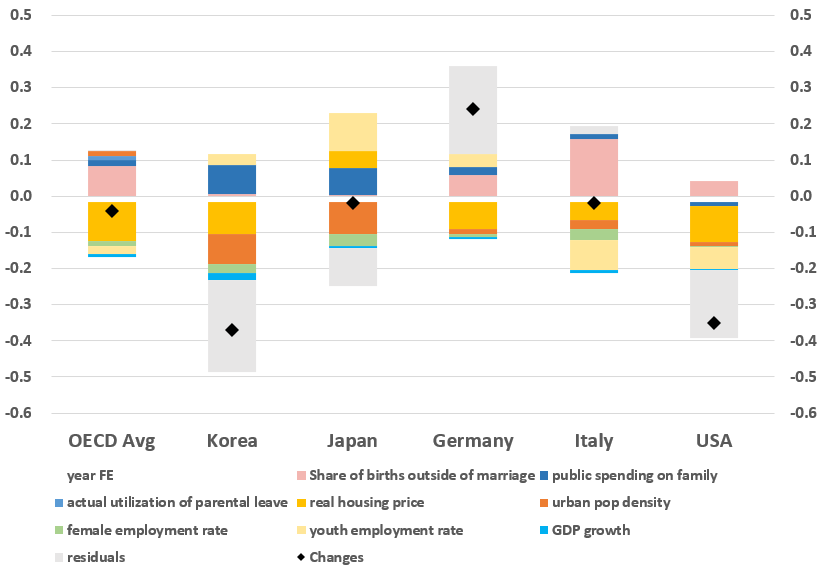

この推計の結果、出生率に対して、若年就業率がプラスで、実質住宅価格がマイナスで、それぞれ出生率に影響することが統計的に有意に確認されました。また、都市人口密度がマイナスに影響するとともに、婚外出生率がプラスで統計的に有意となることも確認されました(なお、後者について、日本や韓国では、婚姻外出生率<2%台前半>がOECD諸国平均<約43%>対比で極めて低くなっています)。一方、上記の政策・制度的要因もプラスで統計的に有意であることも確認され、家計給付・手当や育児休業利用が手厚い国ほど出生率が高い傾向にあることもわかりました。この推計結果をもとに、韓国における2002年と2021年の出生率の差(低下幅)を寄与度分解すると、実質住宅価格の上昇と都市人口密度の高まりによる下押し寄与が大きくなっていました(図表2)。

(図表2)各国出生率の増減幅<2002年と2021年の2時点比較>の要因分解

このことから、サン氏は、韓国では、人口集中により都市部において実質住宅価格の高騰や養育・就業上の過当競争が引き起こされた結果、居住・就業・養育のコストが大きくなったことが少子化を招いている、という可能性を指摘しました。そのうえで、韓国の出生率を下押ししている要因のうち、比較的短期間で調整されやすいと考えられる(社会・文化的要因以外の)要因を、OECD諸国の平均並みまで改善させることができれば、韓国の出生率は、0.27ポイントほど上昇し、1を上回るようになる、との試算結果を示しました。

続いて、ファン・インドゥ氏(BOK-ERI)は、韓国における出生率低下の裏には、そもそも未婚率の上昇という側面が大きく寄与していると指摘し、結婚と出産の意思決定に影響する要因を分析した最新の論文(BOKのナム・ユンミ氏との共著、参考文献(1))を報告しました。本研究は、韓国の25~39歳の男女2,000人(未婚者1,000人と子供がいない既婚者1,000人)を対象に実施した、結婚と出産・子育てに関する質問項目からなるユニークなオンライン・サーベイの回答結果にもとづいています。

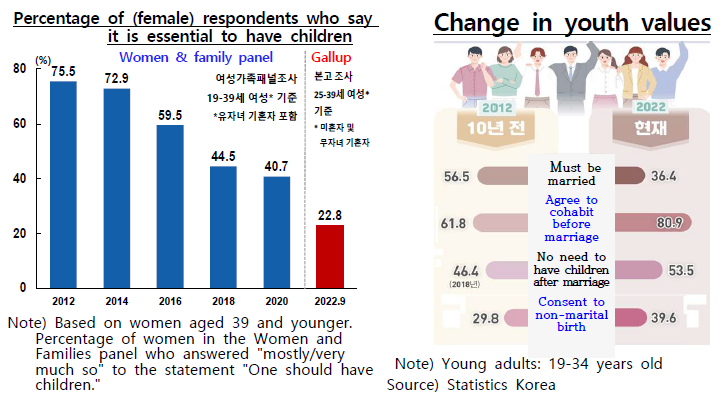

その回答結果によると、現在未婚の男女の3分の1超が「結婚願望はあるが(住居や就業などの問題から)できる状況にない」と答えている一方、「結婚願望はない(独身でいたい)」と回答した者も4分の1超を占めています。また、自身または周囲の人々の経験に照らした子供を持たない理由として、「養育費を支払う金銭的余裕がないから」を挙げる人が4割を超えているほか、「子供がいない生活の方が気楽であるから」との回答も2割弱に上っています。実際、韓国の世論調査の結果によると、ここ10年間で、結婚・出産すべきとの意見が低下するなど、若者の結婚や出産に対する考え方も大きく変わったことが示唆されています(図表3)。

(図表3)韓国における若者の結婚と出産に対する意識調査の結果

また、このサーベイでは、実証実験における因果関係(の有意性)の特定を容易にするために、回答者のサンプルに特定の処置(トリートメント)が施されています。すなわち、結婚や出産・子育てに影響しうると考えられる要因に関する情報や質問を事前に与えられる回答者とそうでない回答者を無作為に分けて、双方に「結婚したいと思うか?」「子供が(何人)欲しいか?」という設問に回答させています。より具体的には、①居住費(住宅価格等)に関する情報、②養育費に関する情報、③医療費に関する情報のうち、いずれか1つの情報が与えられた3つのグループと、④それらの情報が全く与えられない1つのグループの回答結果(の平均)をそれぞれ比較することで、結婚や出産の意思決定における①~③の各要因の重要性(有意性)が評価できるようになっています。

本研究では、さらに、各回答者が①~④のどのグループに属するかを示す変数と、回答者の属性情報(性別、年齢、学歴、所得等)をコントロールしたうえで、主たる設問への回答結果(結婚願望<Yes/No>や出産願望

わが国を含む先進国で少子高齢化が進展しているなかで、その経済への影響を探ることは重要ですが、同時に、今回の分析のように、出生率低下や未婚率上昇の背景・要因自体を実証的・実験的に探究することもまた重要であると考えられます。

2.人口増加率の変化がTFP成長率に与える影響に関する研究

猪熊宏士氏(BOJ-IMES)は、企業ダイナミクスに内生的成長の要素を組み込んだ理論モデルを構築し、人口増加率の変化が企業行動を通じてTFP(全要素生産性)成長率に与える影響を分析した理論研究(セントルイス連銀のSánchez氏と協働)を発表しました。

先行研究では、人口増加率の低下によって新興企業の誕生(企業の新規市場参入)が減少し、相対的に若い企業の市場シェアが低下することが理論と実証の両面から明らかにされています。一方、日米の実際のデータをみると、若い企業は古い企業よりも生産性の成長率が高いことがわかります。これらのことから、人口増加率の低下は、若い企業の市場シェアの低下を通じて経済全体のTFP成長率を低下させる可能性が示唆されます。

本研究のモデルにおいて、起業家は、自身が抱える新規事業の期待収益が正であれば、自由に市場に参入することができると仮定されているため、総需要の増加率に対応する人口増加率と企業参入率は正の相関を持ちます。内生的「成長」理論の枠組みでは、通常、新規企業が市場参入後に市場全体の平均的な生産性よりも高い水準を目標として自らの生産性を高めていく、と仮定されます。そのため、新規企業の参入が多い経済ほど、市場全体の平均的な生産性が押し上げられ、経済がより成長することになります。他方で、企業がその生産性目標を達成できるか否か、および、市場から退出を余儀なくされるか否かは、予め確率的に決められています。こうした設定のもとで、このモデルでは、人口増加率の増減が経済全体の生産性の増減を左右するようになります。また、企業ダイナミクスを考えるうえで重要な現実の企業特性、具体的には、平均従業員数(水準および伸び率)や廃業率の企業年齢別プロファイルのデータを概ね再現することができます。

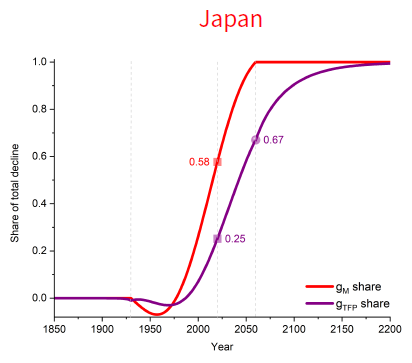

日本の労働力人口の伸び率(年率)は、1920年に+1.0%程度だったものが2060年には▲1.4%と、▲2.4%ptほど低下することが見込まれています。上記モデルのシミュレーションの結果にもとづくと、これによりTFP成長率(年率)は、最終的に▲0.42%ptほど低下することになります。そして、2019年時点では、労働人口増加率が▲0.4%程度に低下(前述の低下幅▲2.4%ptのうち約58%が顕在化)しても(図表4の赤線)、そのTFP成長率への影響(下押し寄与)のうち顕在化した部分はまだ25%程度にすぎません(図表4の青線)。労働人口増加率の低下が実現し尽くす2060年頃でも、その影響(下押し寄与)は67%程度にとどまります。このように、労働人口増加率の低下がTFP成長率に及ぼす影響は、非常に長い年月をかけて徐々に顕在化していくことが示唆されます。

(図表4)労働人口増加率の低下に伴うTFP成長率の低下が顕在化する割合

多くの経済理論モデルでは、生産性が外生的に与えられることが多いわけですが、実際には、人口動態のような社会・経済構造の趨勢的な変化は、長い時間をかけて一国の生産性にも内生的に影響すると考えられます。そのメカニズムを理論的に考察することは、その(超)長期的な影響を定量的に評価するうえで非常に重要です。

3.期間構造をもつインフレ予想のばらつきと金融政策の有効性に関する研究

シャア・ドラ氏(BIS-HK)は、インフレ予想のばらつきを長期的な成分に係る部分と短期的な成分に係る部分に分けたうえで、それぞれのばらつきが金融政策の有効性とどのように関係するかを分析した実証論文(BISのBarbera氏とZhu氏との共著、参考文献(2))を報告しました。

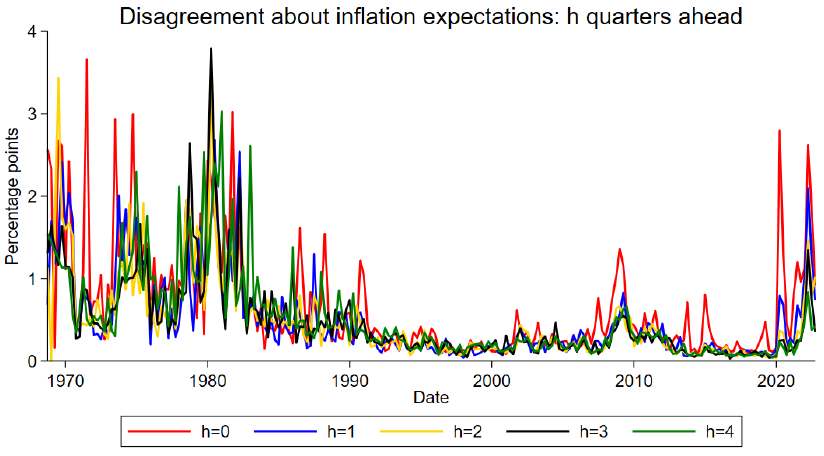

インフレ予想は、家計や企業の経済的な意思決定に影響する重要な要素の一つであり、それを安定させることは、マクロ経済の安定にとって重要です。そのため、各国中央銀行は、平均的なインフレ予想を様々な指標からモニタリングし、それが目標値付近にアンカーされているかを絶えず評価しようとしています。一方で、インフレ予想は、経済主体ごとが持つ短期的および中長期的なインフレ動向の見方の違いを映じて、ばらつきを伴うこともまた知られています(図表5)。

(図表5)h四半期先のインフレ予想のばらつきの推移

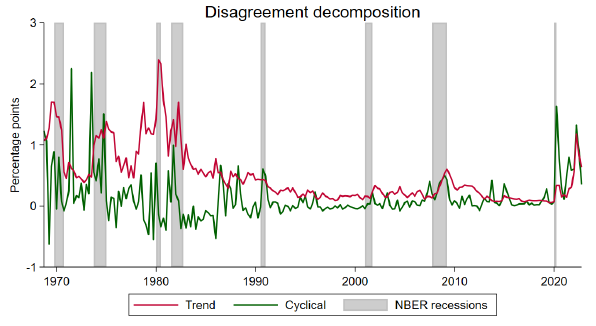

本研究では、まず、複数の専門家に米国のインフレ率の予想を尋ねるサーベイ(SPF: Survey of Professional Forecasters)のデータから、予想インフレ率のばらつきを回答者間の分散として計測しています。その際、①インフレ率の主に水準感を規定するランダム・ウォークに従う「トレンド成分」(長期に渡って影響を持つ部分)のばらつきと、②インフレ率の主に変動・傾きを規定するAR(1)過程に従う「循環成分」(長期的には影響が消失すると考えられる部分)のばらつきを分離しています。このトレンド成分のばらつきは、1970年代の高インフレ期に大きく変動したのち、ボルカー氏がFRB議長を務めた1980年代に低下し、その後2000年代の「大いなる安定期(Great Moderation)」に概ね低水準で推移したことがみてとれます(図表6)。もっとも、近年では、コロナ禍からの回復局面において、両成分とも高インフレ方向のばらつきが拡大した様子もみてとれます。

(図表6)インフレ予想のばらつき成分<トレンド成分と循環成分>の推移

次に、金融政策ショックのインフレ率への影響がばらつきの大小によってどのように変わるのかを推計しました。その結果、トレンド成分のばらつきの大小は、金融政策ショックのインフレ率への波及に大きく影響しない一方、循環成分のばらつきが大きい場合には、例えば、金融引締め(利上げ)ショックが、短期的にはインフレ率(予想値および実現値)を押し上げる方向に作用するなど、逆の波及効果があることが確認されました。この点について、シャア氏は、Fedによる金融引締めが目先の米国景気に関する一種のポジティブなニュース(シグナル)として市場で受け止められている可能性などを指摘しました。こうした分析結果は、中央銀行が市場と積極的にコミュニケーションを図ることが、インフレ予想の(特に循環成分の)ばらつきを低減させることで、金融政策の有効性を高めることにつながりうることを示唆しています。

【参考文献】

文献末尾の番号をクリックすると、本文に戻ります。

- Nam, Yunmi, and Hwang, In Do, “Economic and Non-economic Determinants of the Lowest-Low Fertility Rate in Korea: An Analysis of Survey Experiments,” Bank of Korea Working Paper 2023-24, 2023 (available at http://dx.doi.org/10.2139/ssrn.4655594). (1)

- Barbera, Alessandro, Dora Xia, and Sonya Zhu, “The Term Structure of Inflation Forecasts Disagreement and Monetary Policy Transmission,” BIS Working Papers No. 1114, 2023 (available at https://www.bis.org/publ/work1114.htm) (2)