2024年9月6日に、カナダ銀行本店にて、「マクロ経済学と中央銀行の政策・実務」をテーマとして、カナダ銀行とフィラデルフィア連邦準備銀行と共催でワークショップを開催しました。

本ワークショップは、中央銀行と学者における研究の議論を促進し、政策に関連する最新の研究を共有することを目的として、カナダ銀行と日本銀行との間で2013年に開始され、2019年からはフィラデルフィア連銀も主催者として参加しています。第7回目となる今回は、Fabrizio Perri氏(ミネアポリス連邦準備銀行)とIsha Agarwal氏(ブリティッシュコロンビア大学)の2名の外部発表者を招待しました。

今回のニュースレターは、発表論文のうち、マクロ経済学とファイナンスに関連する基礎的な問題に取り組んだ2つの論文のほか、ビッグデータを用いた実証分析結果を報告した2つの論文を紹介します[1]。

1. 株価と実体経済

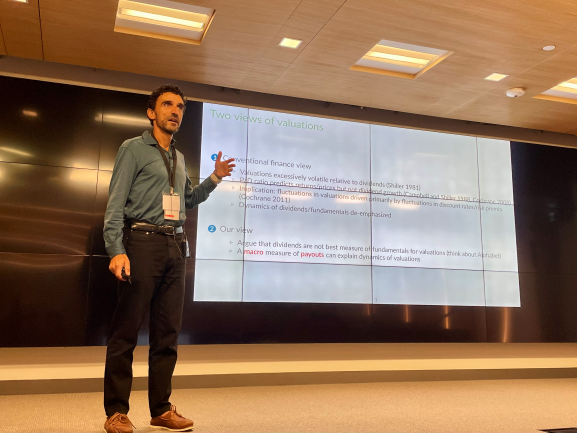

上場企業の時価総額は非常に変動が大きい一方、GDP成長率や資本・産出量比率などのマクロ経済変数は安定的であることが一般的によく知られています。この「断絶」を説明することは長らくパズルであり、株価が将来の配当の動きによって正当化されるよりも大きく変動するとの類似の事実は、「超過ボラティリティ・パズル」(Shiller, 1981)[2]と呼ばれます。

Perri氏は、このマクロ経済学とファイナンスの基礎的な問題に取り組み、米国上場企業の市場価値の変動は、主に、株主に帰属する期待キャッシュ・フローの変動によって引き起こされてきたと論じました[3]。最初に、Integrated Macroeconomic Accounts (IMA)[4]と呼ばれる統合データについて紹介し、キャッシュ・フローを、総付加価値から雇用者所得と投資支出を差し引いたものと定義しました。次に、IMAデータに基づくこのキャッシュ・フローには、超過ボラティリティ・パズルを解消するのに十分な変動があると説明しました。そのうえで、将来キャッシュ・フローの期待値に対する比較的小さなショックによって、1929年から2023年にかけての企業の時価総額の歴史をうまく説明できることを示しました。また、その際、将来キャッシュ・フローを現在価値に割り引くために用いる割引率の変動を考慮する必要はないことも付言しました。

Perri氏が強調したように、IMAデータに含まれる豊富な情報には、マクロ経済学とファイナンスの研究をさらに進展させる大きな可能性があります。例えば、内生的成長の文献によると、企業の市場価値は経済成長と関連しているほか、バンキングの文献によると、銀行の市場価値は金融安定と関連しています。IMAなどのデータを用いて事実を明らかにし、マクロ経済、ファイナンスの統一モデルを構築することは、有益な研究の方向性だと思われます。例えば、こうしたデータを用いて米国や他の地域における株式市場の変動要因について理解することは、国際的なリスクシェアリングについて重要な示唆をもたらすと考えられます[5]。

2. 信用創造と銀行資産

銀行は、額面どおりに取引きされるマネーのような負債である預金を作り出す一方、そのようなマネーは、リスクを伴う資産である貸出によって裏付けられています。なぜ、このような仕組みが可能になるのでしょうか。Dang, et al. (2017)[6]は、銀行が資産に関する情報を秘密にして、資産の中身をわかりにくくすることによって、それが可能になると理論的に論じています。この理論によると、銀行の資産が安全だと思われ、さらに資産の内容が外部からわかりにくいこと(opacity)は、市場参加者や預金者が資産の内容について調べるインセンティブを下げ、誰も銀行の資産の質について疑いをもつことがなくなるため、そうした資産に裏付けられたマネー(預金)の創造を容易にします。

Agarwal氏は、情報の役割を中心に据えたこの銀行に対する見方を実証的に検証しました[7]。具体的に、銀行は、上記の理由から、外部から簡単にはわからない、よりopaqueな企業に貸し出すインセンティブをもつため、そのような企業に対してより低利で貸し出すとの仮説を立てました。実証分析の際には、opacityによる金利ディスカウントに着目するため、opaqueな企業ほど、市場で取引される社債金利と比べて貸出金利が低くなることを検証したと述べました。そのうえで、米国の非金融上場企業の貸出・社債データを用いた実証分析の結果、この仮説が支持されたと報告しました。この結果を踏まえて、銀行の信用創造が、opaqueな資産を必要とし、銀行の資産構成に影響を与えると論じました。

情報の役割を中心に据えたこの銀行に対する見方によると、仮に、銀行の資産が価値を失ったとの疑いを市場参加者や家計に惹起するようなことがあると、銀行の資産と預金は情報に対してより敏感(sensitive)になり、取付けが生じることになります。2023年3月の米国における銀行部門の混乱は、この見方と整合的とも言えます。情報技術や情報の共有・拡散方法(例えばソーシャル・メディア)の進展とともに、銀行行動や銀行危機の本質の理解をより深めるために、より一層の研究の蓄積が求められています。

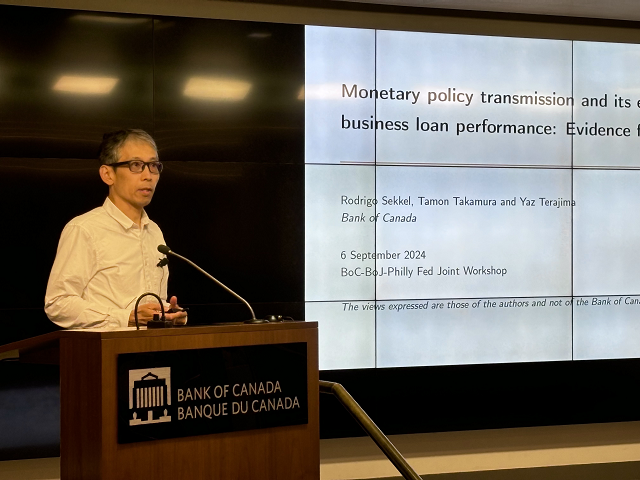

3. 金融政策の波及と中小企業貸出への影響

中小企業は、雇用や生産など、経済の重要な役割を担っています。しかし、これらの多くの先は、資金調達において銀行借入に依存しており、金利変動に晒されています。これまでのところ、金融政策が中小企業貸出に与える影響についての研究の蓄積はあまり多くない一方、金利が大きく変化している現在の経済環境において、こうした研究の重要性が増しています。

Tamon Takamura氏(カナダ銀行)は、中小企業向け融資市場で大きなシェアを持つカナダの公的金融機関(Business Development Bank of Canada)から得られた、匿名化されたローンレベルのデータを用いて、この問題に取り組みました[8]。最初に、金融政策の波及経路として、2つのチャネル、すなわち、企業の営業売上高に影響する総需要チャネルと、企業の借入返済に影響するキャッシュフローチャネルを分析したと述べました。そのうえで、短期金利を6bps上昇させる金融政策ショックは、平均的に15か月後には、ローンの延滞や償却、不良債権化が起こる確率を21bps高めることを示しました。さらに、キャッシュフローチャネルを通じた返済負担を増加させる影響が、総需要チャネルを通じた金融引締効果がピークに達する頃に顕在化することを示しました。

このように、この研究は、金融政策が中小企業向け貸出に与える影響について、異なるチャネル、異なる政策効果の発現期間に着目して考察し、新たな示唆を与えてくれます。加えて、この研究は、担保がローンの返済に及ぼす規律付け効果を分析し、投資目的のローンについては、担保がモラルハザードを抑制する効果を持つことを示しました。

4. 機械学習と物価指数

計測は科学の起源であり、古代には、ナイル川の洪水後の計測の必要性が数学や科学の発展に貢献したと言われています。社会科学の一分野である経済学においても、正しく計測することの重要性は広く認識されています。例えば、インフレ率の計測では、製品の入れ替わりが速く、消費パターンが急速に変化するなかで、正確にインフレ率を計測することが課題となっています。

Laura Zhao氏(カナダ銀行)は、米国の小売販売の品目レベルの取引データを使用して、インフレ率の計測問題に取り組みました[9]。最初に、新旧製品が入れ替わる際、製品の機能といった特徴が変化することがありますが、インフレを正確に計測するためには、そういった機能の変化を考慮することが必要であると説明しました。続いて、伝統的には、価格を製品の特徴に回帰し特徴毎の価格への寄与を推計するヘドニック法が利用されてきましたが、意味のある特徴の選択や非線形性を考慮することに課題があると述べました。そこで、Zhao氏は、ヘドニック法の大規模な実装ができるニューラルネットワークを用いた機械学習アルゴリズムが有益であると論じました。さらに、200万点以上の取引データを含むNielsen Retail Scannerデータを用いて、この手法を食品の物価指数(Tornqvist指数)に適用したところ、2006年第4四半期から2015年第4四半期までのインフレ率が5.9%から2.8%に半減すると報告しました。

ビッグデータと機械学習の組み合わせには、統計作成当局や中央銀行といった実務家にとって、大きな可能性があります。経済のデジタル化が進むにつれて、より多くのデータが利用可能になり、伝統的方法に比べて、機械学習の比較優位性が増していくと考えられます。この論文で開発された手法は、食品以外の他の商品やサービスにも適用できるでしょう。例えば、新しい機能が頻繁に取り入れられる耐久消費財は、有力な応用候補になります。また、サービスにおける品質調整への応用も期待できます。一般に、サービスの特性には、テキストで記述されるなど数値化できないものが多くみられます。機械学習は、特に非数値データを効率的に処理する能力に強み有しており、さらなる活用が期待されます。

Notes

- このほか、フィラデルフィア連銀からは、Shigeru Fujita氏が"Government Transfers and Labor Shortages During the COVID 19 Pandemic,"、Igor Livshits氏が"Building Credit Histories"を発表し、 日本銀行からは、池田大輔が"Why Aging Induces Deflation and Secular Stagnation"、 高橋耕史が"To Lend or Not to Lend: The Bank of Japan's ETF Purchase Program and Securities Lending"を発表しました。 [1]

- Shiller, R. J. (1981) "Do stock prices move too much to be justified by subsequent movements in dividends?" American Economic Review 71(3): 421—436. [2]

- Perri氏が発表した論文は、"Reconciling Macro and Finance: The US Corporate Sector, 1929-Present"です。 [3]

- IMAデータは、米商務省経済分析局と連邦準備制度理事会の共同プロジェクトによって開発されました。 [4]

- 例えば、次の文献を参照。Atkeson, A., J. Heathcote, and F. Perri (2022), "The End of Privilege: A Reexamination of the Net Foreign Asset Position of the United States, " NBER working paper, 29771. [5]

- Dang, T. V., G. Gorton, B. Holmström, and G. Ordoñez (2017) "Banks as secret keepers," American Economic Review, 107(4): 1005—1029. [6]

- Agarwal氏が発表した論文は、"Relative Pricing of Private and Public Debt: The Role of Money Creation Channel"です。 [7]

- Takamura氏が発表した論文は、"Monetary policy transmission and its effects on small business loan performance: Evidence from loan-level data"です。 [8]

- Zhao氏が発表した論文は、"Using Machine Learning to Construct Hedonic Price Indices"です。 [9]