前のページへ

サステナビリティ時代の会計基準

「サステナビリティ」という言葉が定着した現代。「サステナビリティ」を体現する国際的な会計基準や開示ルールの過去・現在・未来について、紹介します 。

1. なぜ会計でも「サステナビリティ」なのか

環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を組み合わせたESGや、持続可能な開発目標(Sustainable Development Goals)を意味するSDGs、それに包含される「サステナビリティ」といった言葉は、それらを目や耳にしない日はないほど、現代の社会に定着しています。

会計の世界も例外ではなく、「サステナビリティ」をめぐる動きへの対応が企業にとって待ったなしとなっています。そもそも、企業が財務情報や非財務情報といった事業内容について開示(ディスクロージャー)したり、そのためのルール(会計基準)が用意されたりしているのは、企業が自らの活動を数字や言葉で表現することによって、投資家や債権者が意思決定をしやすくするためです。

企業が事業を行っていくうえで、「サステナビリティ」、すなわち社会や環境への配慮は、無視することのできない、きわめて重要な考慮事項となっています。そうした動きを有価証券報告書などの投資家向けの開示資料にどのように反映させていくのかが、企業にとって喫緊の課題となっているのです。

そもそも「サステナビリティ」(持続可能性)という概念は、1987年の「環境と開発に関する世界委員会」で取り上げられ、当初は環境と開発の両立が 意識されていました [1] 。

しかし今では、人間活動や自然環境が多様性を失わず、長期的に持続できるようにしていくうえでの社会的課題として広く捉えられています。

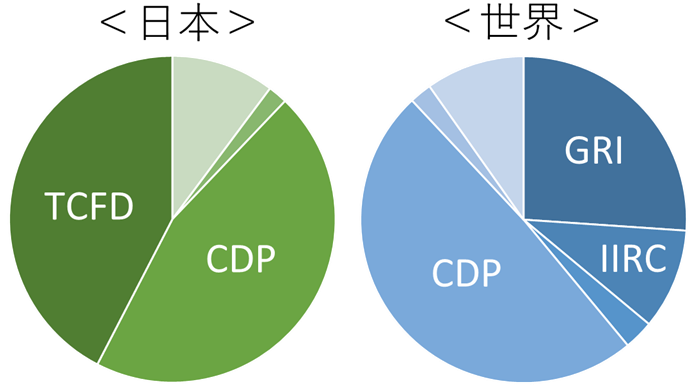

海外では、企業会計における「サステナビリティ」の重要性が認識されてからというもの、下の円グラフに示すように、サステナビリティに関連する会計基準が数多く開発されてきました。しかし、国際的に統一された基準は存在しない状況が永く続いています。

そうした中で、投資家などからは、会計情報が持つ本来の役割である「資本市場における適切な意思決定に資する有用な情報の提供」をしっかりと果たしてほしいとの声が次第に強まるようになってきました。また、企業からも、会計基準や開示ルールの統合や共通化を求める声が広く聞かれるようになっています。

2. サステナビリティ開示基準の統合に向けた動き:ISSBの設立

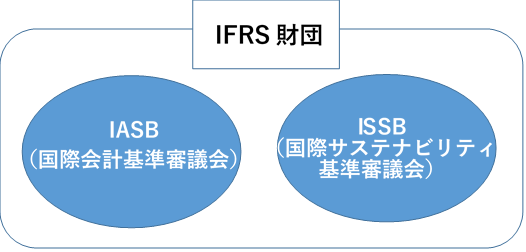

こうした投資家や企業からの高まる声を受けて、国際財務報告基準(International Financial Reporting Standards:IFRS)財団 [3] は、複数の「サステナビリティ」に関する会計基準が並び立っている状況の打開に乗り出しました。同財団は、2021年11月に英国グラスゴーで開催された COP26 [4] において、国際サステナビリティ基準審議会(International Sustainability Standards Board:ISSB)の設立を発表しました。

このISSBは、「サステナビリティ」に関する会計基準のグローバル・ベースライン(あらゆる法域において共通して適用される基盤となるような基準や目線)として、いわゆる「IFRSサステナビリティ開示基準」を開発することを目的として設立されました。

ISSBが設立されたことで、IFRS財団の中には、一般的な会計基準(IFRS会計基準)の開発をおこなう国際会計基準審議会(International Accounting Standards Board:IASB)と、このISSBの2つの組織が、 並存することになりました [5] 。

ただ、どちらの組織も「投資家が必要とする重要な情報を提供する枠組みを策定する」という目的は共通しています。このため、ISSBでは、IASBと連携しつつ、サステナビリティに関する会計基準(IFRSサステナビリティ開示基準)と一般的な会計基準(IFRS会計基準)のコネクティビティや 互換性を高めていくとしています [6] 。

3. IFRSサステナビリティ開示基準をめぐる動き

2021年11月のCOP26では、IFRSサステナビリティ開示基準のベースとなる、「全般的な開示要求プロトタイプ」と「気候関連開示プロトタイプ」という 2つのプロトタイプが公表されました [7] 。

これらは、設立から間もないISSBが、IFRSサステナビリティ開示基準に関する検討をすみやかに開始できるように、 すでに2020年12月の段階で提案されていたもの [8] を、IFRS財団内のワーキンググループがアップデートしたものでした。

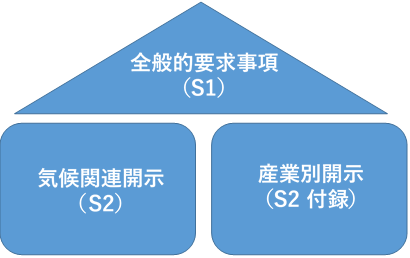

これらをたたき台として、ISSBは、2022年3月、IFRSサステナビリティ開示基準のうち、「サステナビリティ関連財務情報の開示に関する全般的要求事項」(S1基準案)と「気候関連開示」(S2基準案)の 2つの公開草案をリリースしました [9] 。

S1基準案は、IFRSサステナビリティ開示基準全体に共通する事項を網羅的に定めたものです。これに対して、S2基準案は、「気候」という特定のテーマだけを抜き出して、すべての産業が開示すべき項目(図のS2)のほか、個々の産業がそれぞれ開示すべき項目(図のS2付録)を付録として定めています。

この公開草案は、グローバル・ベースラインとして機能するように設計されています。そのうえで、各国の当局がこのベースラインにそれぞれ独自の開示項目を上乗せして設定することを許容する、いわゆる ビルディング・ブロック・アプローチと呼ばれる手法が採用されています [10] 。

この2つの公開草案(S1基準案、S2基準案)については、2022年7月末までを期限に、パブリック・コメントの募集が行われました。その結果、世界中の企業や監査法人、監督当局、投資家などの市場関係者から1,400を超える数の コメントが寄せられたようです [11] 。

ISSBでは、今後、2023年6月末には、寄せられたコメントに関する分析結果を踏まえて、両基準案を最終化し、 2024年1月以降に始まる事業年度から適用することを目指しています [12] [13] 。

2021年3月から具体的な検討が開始されたIFRSサステナビリティ開示基準について、その一部ではありますが、実際の適用へ向けた道筋がようやくつきつつあると言えます。

4. 「サステナブル」なサステナビリティ開示基準に向けて

もっとも、サステナビリティ分野における開示基準のあり方をめぐっては、かねてからいくつもの課題が指摘されています。たとえば、そもそもどのような情報がサステナビリティ情報に該当するのか、投資判断に役立つサステナビリティ情報とはどのようなものなのかといった点は、必ずしも明らかにされていません。

また、サステナビリティ開示に限った話ではありませんが、どのような情報が開示されるのかという中身の話だけではなく、情報の利用のしやすさやその形式(数字なのか、記述情報なのか)といった点も、実務の観点からは重要です。

さらに、IFRS会計基準とIFRSサステナビリティ開示基準の関係(並び立つ関係が今後も続くのか)、IFRS財団以外の基準設定主体が公表している開示規則案や公開草案等との関係(基準のコンバージェンス〈収れん〉が進んでいくのか)、気候関連以外の分野(たとえば、人的資本や生物多様性、水資源など)への影響といった点も、フォローしていくことが必要です。

会計基準は、経済や社会の変化、学術研究の蓄積などを反映したり取り込んだりしていくことによって、タイムリーにアップデートされていくべきものです。この点、ESGやSDGsに関連した会計分野における学術研究は緒に就いたばかりとも言え、必ずしも研究の蓄積が進んでいるとは言えない状況にあります。

様々なステークホルダー(利害関係者)にとって有益な、まさにサステナビリティ時代にマッチしたと言えるような会計基準が開発されていくうえでも、この分野における会計研究の進展がますます重要になってきています。

Notes

脚注番号をクリックすると、本文に戻ります。

- ・本号の執筆は、高橋衛と小森将之が担当しました。ただし、本号の内容や意見は金融研究所スタッフによるものであり、日本銀行や金融研究所の公式見解を示すものではありません。

- †Notesに掲げる資料の最終閲覧日は、いずれも2023年3月14日。

- [1] 外務省、「持続可能な開発(Sustainable Development)」、外務省、2015年、(https://www.mofa.go.jp/mofaj/gaiko/kankyo/sogo/kaihatsu.html)

- [2] 藤野大輝・大和 敦、「乱立する ESG 情報の開示基準とその現状」、大和総研、2021年(https://www.dir.co.jp/report/research/capital-mkt/esg/20210112_022016.pdf)

-

[3]

IFRS財団は、国際財務報告基準(いわゆるIFRS会計基準)の開発を行う、民間の非営利組織です。グローバル経済に信頼と成長と長期的な金融安定をもたらすことで、公共の利益に貢献することを目的として、2001年に設立され、本部は英国・ロンドンにあります。

IFRS財団、「IFRS財団とその活動」、IFRS財団、2017年 (https://www.ifrs.org/content/dam/ifrs/about-us/who-we-are/who-we-are-japanese-v2.pdf) - [4] 気候変動問題を解決すべく、全国連加盟国が締結・参加している国連気候変動枠組条約(UNFCCC、1994年発効、日本は1993年に批准)の第26回締約国会議のこと。

-

[5]

IFRS財団では、ISSBの設立にあわせて、それまでサステナビリティ開示基準の策定にあたっていた気候変動開示基準委員会(CDSB)および価値評価財団(VRF)の2団体をISSBに統合しています(CDSBとの統合は2022年1月に、VRFとの統合は同年8月に、それぞれ実施済み)。

IFRS Foundation, “IFRS Foundation completes consolidation of CDSB from CDP,” IFRS Foundation, 2022(available at https://www.ifrs.org/news-and-events/news/2022/01/ifrs-foundation-completes-consolidation-of-cdsb-from-cdp/), IFRS Foundation, “IFRS Foundation completes consolidation with Value Reporting Foundation,” IFRS Foundation, 2022(available at https://www.ifrs.org/news-and-events/news/2022/08/ifrs-foundation-completes-consolidation-with-value-reporting-foundation/). -

[6]

2022年11月には、両基準間のコネクティビティを高めることを目的として、統合報告・コネクティビティ諮問会議の設立が公表されました。

IFRS Foundation, “IFRS Foundation announces membership of the Integrated Reporting and Connectivity Council,” IFRS Foundation, 2022(available at https://www.ifrs.org/news-and-events/news/2022/11/ifrs-foundation-announces-membership-of-ircc/). - [7] Technical Readiness Working Group, “General Requirements for Disclosure of Sustainability-related Financial Information Prototype,” IFRS Foundation, 2021(available at https://www.ifrs.org/content/dam/ifrs/groups/trwg/trwg-general-requirements-prototype.pdf), Technical Readiness Working Group, “Climate-related Disclosures Prototype,” IFRS Foundation, 2021(available at https://www.ifrs.org/content/dam/ifrs/groups/trwg/trwg-climate-related-disclosures-prototype.pdf).

-

[8]

2020年9月に、当時の5つの主要なサステナビリティ開示基準の設定主体(CDP、CDSB(Climate Disclosure Standards Board)、GRI(Global Reporting Initiative)、IIRC(International Integrated Reporting Council)、SASB(Sustainability Accounting Standards Board))が、包括的な企業報告の実現に向けて協調していく旨の共同声明を発出したうえで、2020年12月に、気候変動に関する開示基準のたたき台を共同で公表しました。なお、CDPは、かつて”Carbon Disclosure Project”を正式名称としていましたが、現在は、CDPを正式名称としています。

CDP, CDSB, GRI, IIRC, and SASB, “Global sustainability and integrated reporting organisations launch prototype climate-related financial disclosure standard”, CDP, 2020(available at https://www.cdp.net/en/articles/media/global-sustainability-and-integrated-reporting-organisations-launch-prototype-climate-related-financial-disclosure-standard). - [9] IFRS Foundation, “[Draft] IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information,” IFRS Foundation, 2022(available at https://www.ifrs.org/content/dam/ifrs/project/general-sustainability-related-disclosures/exposure-draft-ifrs-s1-general-requirements-for-disclosure-of-sustainability-related-financial-information.pdf), IFRS Foundation, “[Draft] IFRS S2 Climate-related Disclosures,” IFRS Foundation, 2022(available athttps://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/issb-exposure-draft-2022-2-climate-related-disclosures.pdf).

-

[10]

証券監督者国際機構(IOSCO)も、国際的に一貫した(globally consistent)、比較可能な(comparable)サステナビリティ基準の開発を求めてきました。

IOSCO, “IOSCO sees an urgent need for globally consistent, comparable, and reliable sustainability disclosure standards and announces its priorities and vision for a Sustainability Standards Board under the IFRS Foundation,” IOSCO, 2021(available at https://www.iosco.org/news/pdf/IOSCONEWS594.pdf). - [11] 日本経済団体連合会、「ISSBにおける基準設定の現状と展望」、Action(活動)週刊経団連タイムス 2022年11月3日No.3565、日本経済団体連合会、2022年、( https://www.keidanren.or.jp/journal/times/2022/1103_09.html)、IFRS Foundation, “ISSB receives global response on proposed sustainability disclosure standards,” IFRS Foundation, 2022(available at https://www.ifrs.org/news-and-events/news/2022/08/issb-receives-global-response-on-proposed-sustainability-disclosure-standards/).

- [12] IFRS Foundation, “ISSB ramps up activities to support global implementation ahead of issuing inaugural standards end Q2 2023,” IFRS Foundation,2023(available at https://www.ifrs.org/news-and-events/news/2023/02/issb-ramps-up-activities-to-support-global-implementation-ahead-of-issuing-inaugural-standards-end-q2-2023/).

- [13] 日本の基準設定主体である企業会計基準委員会の運営母体に当たる財務会計基準機構のHPには、ISSBの公開草案の原文および日本語仮訳版が掲載されているほか、同公開草案に関する解説資料や解説動画が掲載されています。( https://www.asb.or.jp/jp/ifrs/exposure_draft_ssbj.html)