前のページへ

2022年韓国銀行・日本銀行共催ワークショップ

2022年12月9日に、韓国銀行と日本銀行はワークショップをオンライン形式で開催しました。本ワークショップは2017年に対面形式で開始され、第6回目となる今回は、国際決済銀行(BIS)のアジア事務所(香港)からも、2名の発表者を招待しました。

今回のニュースレターではゲスト側からの発表論文を中心に5本を紹介します。気候変動対策が金融市場に与える影響など最近注目されているトピックを取り上げています。

1. 世代別消費行動

チェ・ヨンジュン氏(韓国銀行)は、韓国の世代別消費支出に関する研究を発表しました。

マクロ経済学の教科書では、一国経済に「代表的な個人」という一人の主体を想定するモデル(代表的個人モデル)が用いられています。一方、学術研究レベルでは、年齢や所得・貯蓄など個人や家計間の異質性をモデルに反映させた研究が主流となっています。所得格差や世代の違いなどによって消費・貯蓄・労働といった経済活動が実際に、どのように異なるのか、高粒度データなどを活用して分析することが重要になります。

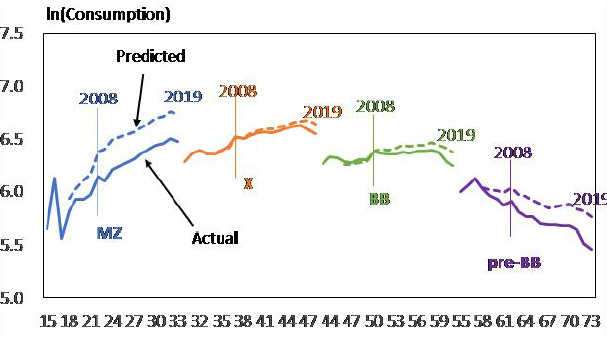

この研究では、ミレニアル+Z世代(1980~1996年)、X世代(1965~1979年)、ベビーブーマー世代(1955~1964年)、ベビーブーマー以前(1941~1954年)の4つに分け、所得水準や年齢などをコントロールしたうえで、各世代の消費支出パターンの違いをパネル・データ分析しています。

分析からは、世代ごとにパターンが異なることが示されました。特に、ミレニアル+Z世代(MZ)については、所得・年齢など消費の決定要因が同じになるようコントロールした推計結果をみても、支出が小さい傾向があります。また、平時の支出が少ないだけでなく、所得低下時にも消費を大きく減らす傾向があることが分かりました(図表)。

報告者は、同世代がワーク・ライフ・バランスを相対的により重視するなど、他の世代と異なる面があるため、こうした分析結果になったのではと推測していました。一般に景気悪化時には所得に感応的な選択的支出(娯楽サービス等)が減少することが多いですが、近年における景気悪化時の減少はこの世代が牽引していることも確認されたと報告しました。

このような世代ごとの特徴点を把握することで、先行きの経済予測を精緻化することができる可能性があります。先行き、ミレニアル+Z世代は、韓国における生産年齢人口の中心になっていきます。一般的に、消費支出は景気悪化時においてもGDP対比でみて大きくは落ち込みませんが、こうした世代の割合が高くなると、景気悪化時の消費の落ち込みが現在より大きくなる可能性もあります。

本研究のような「木を見て森を見る」アプローチ、部分を詳細にみて全体和を理解するアプローチも重要です。また、家計の異質性をモデルに取り込んで経済理論モデルを精緻化する際にも、ある経済現象を分析する際にどの異質性がポイントになるのかを知る手掛かりになりそうです。

2. 家計資産の多寡と消費

非金融資産(住宅や土地など)の保有やローンの借り入れ状況といった違いも家計の異質性の一つです。

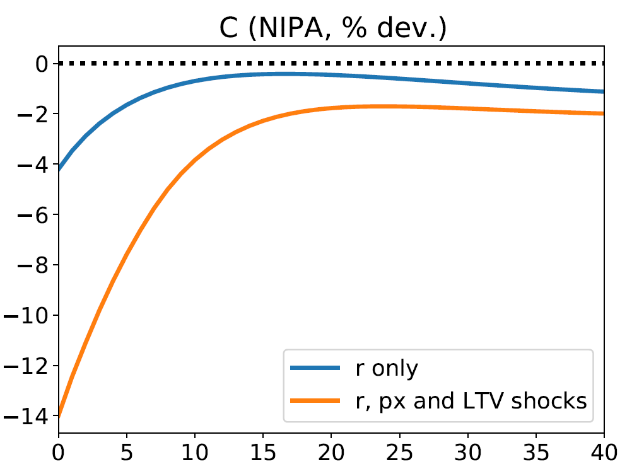

加藤明久(日本銀行)は、所得・資産の異質性を組み込んだモデルを構築し、資産価格が下落したとき消費の落ち込みが家計によってどう異なってくるかを分析しました。

資産価格の下落が起こるような景気悪化時には、一般に消費が減少します。加えて、こうした資産が担保に使われている場合には、資金の借り入れが難しくなります。借り入れに依存する家計ほど、新たな借金が難しくなるため消費が大きく落ち込みますが、こうした家計が、返済額や消費支出を賄うために資産の投げ売りを行うと、資産価格は一段と低下することになります。この結果、資産価格の影響が一段と拡大・深刻化することになります(図表)。

グローバル金融危機では、金融機関の保有する資産価値の下落がバランス・シートの悪化を招き、資産の投げ売りが誘発されるという負のフィードバック・ループが発生したと言われています。今回の研究結果は、金融機関だけではなく、家計においても同じメカニズムが作用し得ることを示しています。

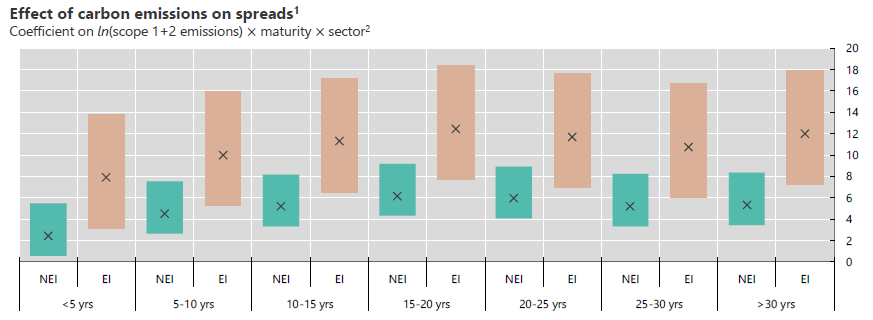

3. 社債市場とカーボン・プレミアム

シア・ドラ氏(BIS)は、米国の潜在金利を推計した先駆的な論文であるWu and Xia (2016)で有名なエコノミストです。今回の論文では、企業による温室効果ガスの排出が社債利回りにどの程度プライシングされているのかを算出しています。

各国政府は温室効果ガスの排出量を抑えるための政策を採用・強化しています。こうした社会情勢は、温室効果ガスを排出する企業の資金調達環境をどのように変化させているのでしょうか?

シア・ドラ氏は、米国の社債市場を対象として、温室効果ガス排出に起因する金利の上乗せ分(カーボン・プレミアム)を識別、算出する手法を考案しました。この分析では、カーボン・プレミアムが生じる理由として二つの経路を考えています。一つ目は、環境に配慮している企業の方が(そのほかの条件が同じなら)投資家に好まれるという「選好チャネル」です。二つ目は、温室効果ガスをより多く排出する企業の方が排出削減のための設備投資など追加的な経済コストが必要なため、デフォルト率が高まるかもしれないという「リスク・チャネル」です。

分析の結果、温室効果ガスを大量に排出するエネルギー集約的な企業ほどカーボン・プレミアムが大きいことが判明しました(図表のベージュ)。また、プレミアムの期間構造は「こぶ型」であり、15~20年のプレミアムが最も大きくなることがわかりました。こうしたプレミアムの期間構造は、環境対策がどのような時間軸で企業収益に影響を及ぼす(と投資家が考えている)のか、環境対策を意識する投資家たちがどの期間の債券を選好するのかといった点についての情報を含んでいる可能性があります(社債市場投資家の期間選好が表れているに過ぎないという可能性もあります)。

こうした結果は、企業が温室効果ガスの排出量を削減するほど、有利な条件での資金調達が可能になることを意味します。言い換えると、米国の社債市場には、企業が温暖化対策を行うインセンティブが存在し、温室効果ガスを削減するための市場メカニズムが内包されていることを示唆しています。

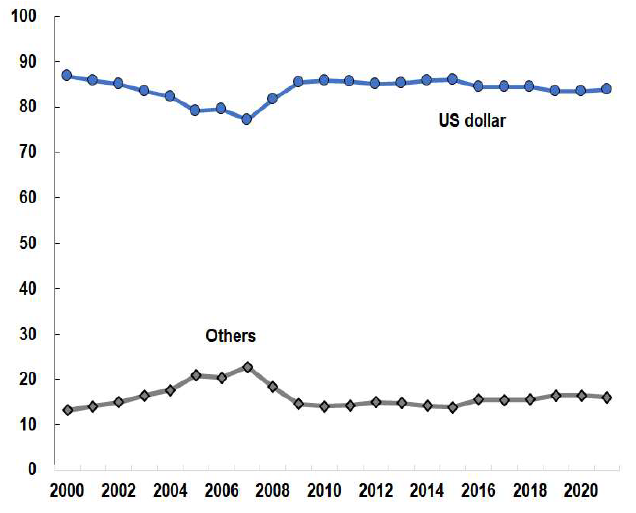

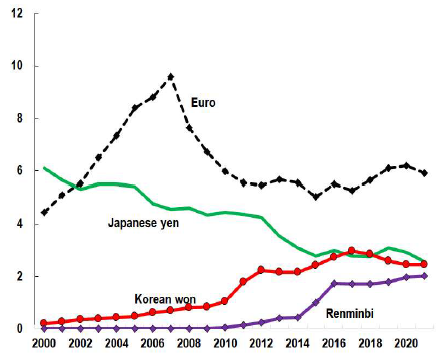

4. 貿易通貨選択が経済に及ぼす影響

ソン・ミンギュ氏(韓国銀行)は、輸出・輸入代金の決済通貨の選択がどのような要因によって決まるのかを研究しました。

理論的には、価値が大きく減少しない通貨や、多くの企業や家計に既に使われている通貨が選択される傾向があると考えられています。この研究では韓国企業の産業レベルデータを用いて、こうした仮説を検証しています。

図表は、韓国の輸出企業の決済通貨を示しています。8割以上はドル建てですが、その他の通貨の内訳(右図表)をみると、韓国ウォン建てや人民元建てが上昇する一方、円建てが趨勢的に減少しています。

産業別のパネル・データ分析を行ったところ、競合他社との間で決済通貨選択の相違による「意図せざる価格差」が生じないよう、他社が使っている通貨を選択する傾向があることが確認されました。加えて、原材料輸入に用いる通貨と輸出時の通貨をマッチングさせることで、為替差損の発生を抑制する戦略が採られていることが確認されました。

決済通貨の選択は、個々の企業が直面する価格競争や為替リスクにとって重要な意思決定です。また、大国の金融政策の変更が自国の企業や家計におよぼす影響をみるうえでも重要です。自国の金融政策が輸出入を通じて自国経済に影響を及ぼす程度も決済通貨の選択に左右されます。貿易通貨の選択は、当該通貨をファイナンスするための金融市場にも影響を及ぼします。このため国際資金フローの視点からも重要な論点となります。

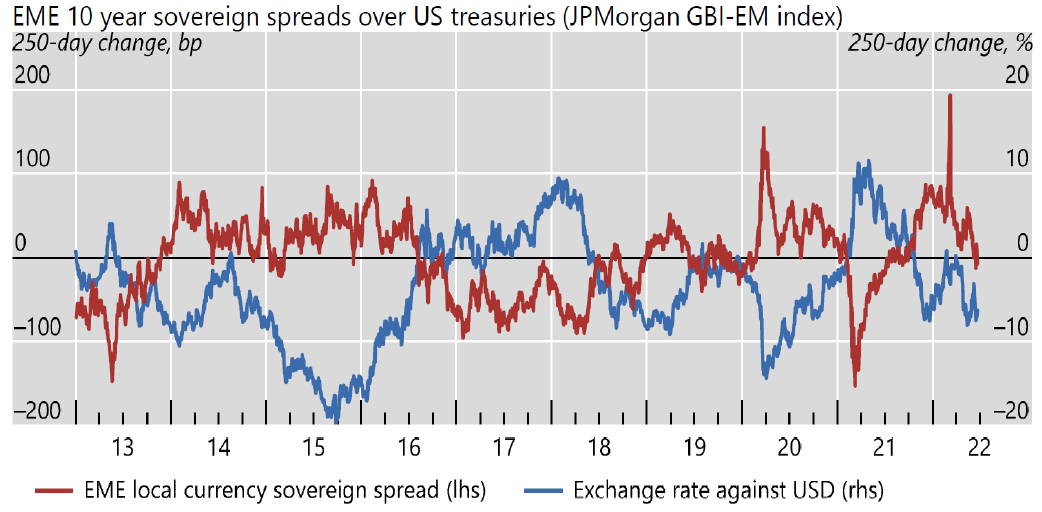

5. 為替市場と投資家のリスク・アペタイト

為替市場の変動はグローバル投資家の行動を変化させます。例えば、新興国の通貨が減価するとドル建てでみたグローバル投資家のバランス・シートは毀損するので、リスクが取りにくくなると考えられます。その結果、新興国への債券投資が減少しかねません。

シム・イリョク氏(BIS)は、新興国への債券投資に着目し、投資フローと為替レートの関係について実証分析を行いました。

その結果、新興国通貨が減価する場合、同国の債券市場から資金が流出し、国債スプレッドが拡大する傾向があることが確認されました(図表の両系列が逆相関)。また、ドルに対する2国間の為替レートよりも、対ドルレートを集計したドル指数(ドル対他通貨の指標)のほうが投資フローに強く影響することもわかりました。

この事実は、ドル指数が投資家のリスク・アペタイトの良い代理変数になっていることを示しています。これは「為替変動⇒投資家のリスク・アペタイトの変化⇒債券投資の変化」といった波及メカニズムが存在することを示唆していると考えられます。

今回の分析は、新興国の為替レート変動がグローバル投資家の債券投資行動の変化を促すことで新興国の債券価格が変化するという可能性を指摘しています。経済活動のグローバル化だけでなく投資のグローバル化も国家間の経済変動の繋がりを深めていることがわかります。こうした視点はわが国の経済動向を考えるうえでも重要となります。

【参考文献】

文献末尾の番号をクリックすると、本文に戻ります。

- Choi, Young Jun, “A Causal Analysis of Changes in Korean Household Consumption after the Global Financial Crisis,” BOK Working Paper No. 2022-18, 2022 (available at https://www.bok.or.kr/eng/bbs/B0000268/view.do?nttId=10073854&menuNo=400067&pageIndex=1). (1)

- Hofmann, Boris, Ilhyock Shim, and Hyun Song Shin, “Risk Capacity, Portfolio Choice and Exchange Rates,” BIS Working Papers No. 1031, 2022 (available at https://www.bis.org/publ/work1031.pdf). (3)

- Wu, Jing Cynthia, and Fan Dora Xia, “Measuring the Macroeconomic Impact of Monetary Policy at the Zero Lower Bound,” Journal of Money, Credit and Banking, 48 (2-3), 2016, pp. 253-291. (2)

- Xia, Dora, and Omar Zulaica, “The Term Structure of Carbon Premia,” BIS Working Papers No. 1045, 2022(available at https://www.bis.org/publ/work1045.pdf) (2)