前のページへ

2022年 欧州中央銀行・イングランド銀行・日本銀行共催ワークショップ

9月27~28日に2022年欧州中央銀行・イングランド銀行・日本銀行共催ワークショップをオンライン形式で開催しました。本ワークショップは2020年に対面形式で開始され、今回はビデオ形式での第2回となりました。

1. 開会挨拶

開会挨拶で貝塚正彰理事(日本銀行)は、米英欧でインフレに対応した利上げが進んでいるが、今後、「ロー・フォー・ロング」(これまでの長期にわたる低金利環境)に回帰するのか、あるいは異なるレジームに移行するのか未だ不明と指摘しました。

そうした不確実性へのチャレンジとして、マクロ経済統計のような集計量からは見えてこない情報を活用しようという試みがあります。今回のワークショップでも、世代間の違いを取り入れた理論モデルや高粒度なマイクロデータを活用し、インフレ予想形成や家計の異質性、金融業態(銀行・ノンバンク等)の異質性がどのような含意を持つかを検証した研究が取り上げられている点を指摘しました。

以下では、6本の報告のうち3本を取り上げて内容を紹介します。

2. 論文報告セッション(1/2)

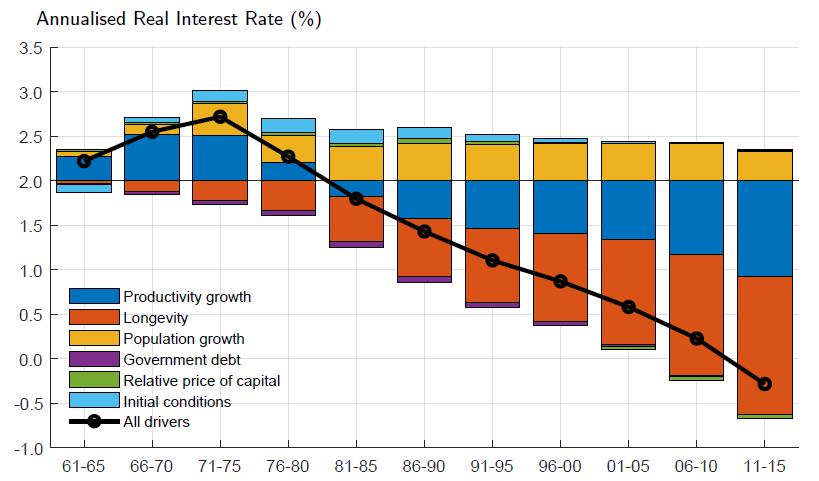

論文報告セッションでは、ラナ・サジェディ氏(イングランド銀行)が、グローバルな均衡実質金利(自然利子率)の推移とその変動要因を定量的に評価した分析結果を報告しました。

各国の均衡実質金利を計測した研究は数多くありますが、米国を含むすべての国が、小国の仮定のもとで、世界経済対自国経済という視点でマクロ経済を捉える必要があることを考えると、グローバル均衡実質金利の動向を知ることは重要です。

20~89歳の異なる年齢の家計から構成される経済モデル(世代重複モデル)をグローバルベースで考え、均衡実質金利の変動要因(生産性、人口成長率、寿命、投資財の相対価格、政府債務)のデータをモデルに外生的な変数として用いました。

具体的には、31の高所得国の1951年から2015年までの時系列の共通成分を外生変数として均衡実質金利を推計しています。分析の結果、グローバル均衡実質金利は、1970年代中盤までは人口増加と生産性の向上によって上昇し、その後は高齢化の進展と生産性上昇率の鈍化を主因に低下し続けているとシミュレーションされました(図表)。

この分析結果は、高齢化の進展や生産性上昇率の低下が続くのであれば、先行きにおいても、経済に対して、グローバルにデフレ圧力が生じ続けることを示唆しています。足元、多くの国がインフレに直面し、短期的にはインフレへの政策対応に追われていますが、それを乗り越えた先には再びデフレリスクが控えている可能性を示唆した研究です。

3. 論文報告セッション(2/2)

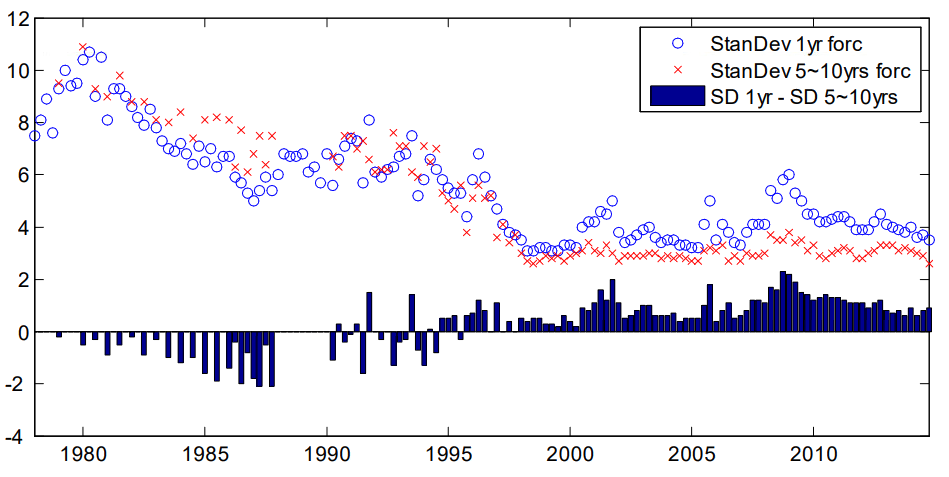

米山俊一(日本銀行)は、米国のインフレ予想の異質性(ばらつき)を分析した研究を発表しました。

金融政策の研究分野では、インフレターゲットと物価安定の間の関係性に強い関心が寄せられてきました。例えば、中央銀行がインフレ目標を2%と定めて政策対応を進めると、実際のインフレ率はその水準に収れんしていくでしょうか?

経済学では人々のインフレに対する先々の見方が、賃金や財・サービスの価格設定を左右すると考えられています。インフレ目標と実際のインフレとインフレ予想の三者にどのような関係があるかは、重要な研究テーマです。

本研究は、1990年代半ば以降、米国における家計の長期的なインフレ予想において、予想者間の予想値のばらつきが低下してきたことに着目しました(図表)。分析の結果、中央銀行によるコミュニケーション手段の改善や情報発信の増加など、インフレターゲットの透明性が向上したことが、ばらつきの低下に寄与していることが示されました。また、こうした透明性の向上は、若年層、高学歴、高所得者層のデータにおいて相対的に顕著にみられることも示されました。

インフレターゲットに関する中央銀行による情報発信は、インフレ予想の安定化に効果的であることは、上述の3者間の関係を紐解く重要な発見であるといえます。

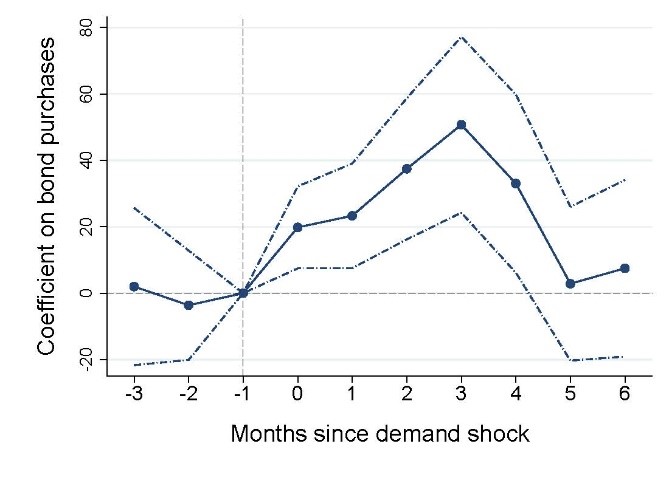

クリスチャン・クビッツァ氏(欧州中央銀行)は、保険会社の社債購入が、当該企業の資金調達・投資行動に与える影響を実証分析しました。

データは、米国の1,476の保険会社による社債購入履歴と871の非金融法人の財務指標(マイクロデータ)を用いています。経済学の分析全般にみられることですが、近年、経済・金融変数の集計値(マクロ変数)を用いた分析から、高粒度なマイクロデータを用いた分析へのシフトがみられています。特に同一の企業や家計のデータを連続的に集めたデータはパネルデータと呼ばれ、これを活用することで、より正確で頑健な推計が行えるようになります。

本分析では、保険契約の増加に伴う保険会社の社債購入増加と、購入対象となった社債の発行企業の行動変化を組み合わせることで、社債市場における需要ショックの影響を推計しています。

分析の結果、保険会社による社債購入が増加すると、購入対象の社債の流通価格が上昇するだけでなく、発行市場においても当該企業の資金調達コストが低下し、資金調達や実物投資を増加させることが示されました。

これは、保険市場が銀行融資のような金融仲介チャンネルとなっていることを示しています。債券の購入量が債券の価格に影響を与えることをマイクロデータで示した分析であり、金融危機後に各国の中央銀行によって行われた資産買入れについても、実際の購入を通じた波及経路の有無やどれほどの政策効果をもたらしたかという点で、示唆を与えています。

そのほか3本の研究が発表され、日本銀行からはグローバル投資ファンドと本邦金融機関、特に地域金融機関の有価証券のポートフォリオの相関の高まりを指摘した研究が報告されました。国際金融市場におけるショックが国内金融機関に伝播し易くなっているという結果は、新たなコンテイジョンチャンネルの発見という意義があります。

4. 基調講演

基調講演では、アンドリュー・メトリック教授(イェール大学)が、1257年から2019年までの138か国における膨大な銀行危機と政策対応をまとめ直した新しいデータベースを紹介しました。

金融危機は類似性があり、世界金融危機(リーマン・ショック)や米国80年代のS&L危機は住宅ローンにおけるイノベーションとブームが共通しています。大規模ポジションを持つ市場参加者が流動性危機に直面すると国や金融市場を超えてショックが伝播するという特徴は、世界金融危機以前にLTCM危機でも経験しています。過去の金融危機とその原因を整理して、その本質を検討することは未来の危機を予測、防止するうえで有益です。

金融危機データベースとしては、書籍となったラインハート教授とロゴフ教授の「This Time Is Different(国家は破綻する)」が有名です。メトリック教授は更に広範なサンプルと新たな視点に基づく整理を導入したうえ、採られた政策対応についても精緻に調査しています。例えば、のべ約2,000の危機対応・介入手段について、資産サイドか負債サイドか、貸出か資本注入かといったカテゴリー別に膨大な金融危機事例が分類されています。

この大作・労作といえるデータベースからは、時代を経るにつれて、選択される対応方法が、最後の貸し手機能や支払い猶予といった伝統的な対応手段から、資本注入や銀行債務の保証にシフトするなど、変化が生じてきたことが読み取れます。

教授は、金融危機への備えには金融機関への介入(資本注入や預金保険提供、破綻処理等)のマクロ的な分析と、個々の金融危機を詳細にケーススタディすることが重要と指摘しました。過去の事例をよく理解し、危機の初期段階で適切に対処すれば事態の悪化を食い止めることができるというのが教授のメッセージです。

【参考文献】

- カーメン・M・ラインハート、ケネス・S・ロゴフ、村井章子訳『国家は破綻する――金融危機の800年』、日経BP社、2011年

- Cesa-Bianchi, Ambrogio, Richard Harrison, and Rana Sajedi, “Decomposing the Drivers of Global R*,” Staff Working Paper No. 990, Bank of England, 2022 (available at https://www.bankofengland.co.uk/working-paper/2022/decomposing-the-drivers-of-global-r-star ).

- Kubitza, Christian, “Investor-driven Corporate Finance: Evidence from Insurance Markets,” 2022 (available at https://christiankubitza.github.io/Kubitza_JMP_Investor-Driven_Corporate_Finance.pdf).

- Metrick, Andrew, and Paul Schmelzing, “Banking-crisis Interventions, 1257-2019,” NBER Working Paper No. w29281, 2021 (available at https://www.nber.org/papers/w29281).

- Yoneyama, Shunichi,“Central Bank Transparency and Disagreement in Inflation Expectations,” IMES Discussion Paper No. 2021-E-12, Institute for Monetary and Economic Studies, Bank of Japan, 2021 (available at https://www.imes.boj.or.jp/research/abstracts/english/21-E-12.html).